Sống tối giản: Khi "ít hơn" là "nhiều hơn"

Thu nhập tăng nhưng áp lực tài chính và sự lo âu không giảm bớt - đó là nghịch lý của tư duy tiêu dùng quá tải. Lối sống tối giản mở ra một nhãn quan tài chính thông minh: Chủ động tinh giản nhu cầu vật chất để tích lũy những giá trị vô giá về sức khỏe, tri thức và sự tự do đích thực.

Tài chính thông minh không nằm ở việc kiếm được bao nhiêu, mà ở việc bạn tự do như thế nào với số tiền mình có.

Lối sống tối giản: Bệ phóng cho tư duy tài chính hiện đại

Trong kỷ nguyên số - nơi các chiến dịch tiếp thị bủa vây và kích thích hành vi tiêu dùng không giới hạn, lối sống tối giản (Minimalism) không còn là một xu hướng nhất thời, mà đã nâng tầm thành một phương thức quản trị tài chính thông minh và có hệ thống.

Nhiều người vẫn lầm tưởng tối giản chỉ dừng lại ở việc dọn dẹp không gian sống hay cắt giảm đồ đạc vật chất. Thực chất, đây là một cuộc dịch chuyển sâu sắc về mặt tư duy: Từ áp lực "sở hữu nhiều hơn" sang khát vọng "trải nghiệm sâu hơn", nhằm tập trung toàn bộ nguồn lực vào những giá trị cốt lõi của cuộc đời.

Dưới lăng kính khoa học, lối sống tối giản được định nghĩa là một hình thái của "tiêu dùng kiến tạo phúc lợi" (salutogenic consumption). Đối lập với hành vi tiêu dùng "tàn phá" - vốn âm thầm bào mòn cả năng lực tài chính lẫn sức khỏe tinh thần, tiêu dùng kiến tạo phúc lợi hướng cá nhân đến việc chủ động tái cấu trúc và canh tân các nguồn lực hữu hạn: thời gian, tiền bạc, sự chú ý và không gian sống.

Việc chủ động tối giản hóa nhu cầu vật chất chính là bước đi căn bản, bền vững nhất để mỗi cá nhân giành lại quyền làm chủ vận mệnh tài chính của chính mình.

Bản chất tối giản: "Xương sống" của cấu trúc tài chính thông minh

Lối sống tối giản thiết lập một nền tảng tài chính vững chắc không phải bằng cách thắt lưng buộc bụng, mà bằng việc triệt tiêu những rào cản vô hình trong tâm lý và hành vi:

- Triệt tiêu "lực cản ẩn dụ" (Figurative Friction): Sự tích lũy quá mức về vật chất vô tình tạo ra tình trạng quá tải thị giác, dẫn đến sự suy giảm khả năng tập trung và năng lực giải quyết vấn đề của não bộ. Khi không gian được trả lại sự ngăn nắp, tư duy con người sẽ được giải phóng dung lượng, từ đó đưa ra các quyết định tài chính sáng suốt và lý tính hơn.

- Giải tỏa căng thẳng và lo âu tài chính: Các nghiên cứu tâm lý học chỉ ra rằng, một môi trường sống tinh giản giúp giảm đáng kể nồng độ cortisol (hormone căng thẳng) - tác nhân chính thúc đẩy hành vi mua sắm bốc đồng để khỏa lấp cảm xúc trống trải.

Những cá nhân quá lệ thuộc vào giá trị vật chất thường có xu hướng quản lý tiền tệ kém hiệu quả và dễ rơi vào bẫy nợ nần hơn nhóm người theo đuổi chủ nghĩa tối giản.

- Thấu suốt tư duy Chi phí sở hữu toàn diện (TCO - Total Cost of Ownership): Người tối giản sở hữu nhãn quan tài chính sắc bén khi không chỉ nhìn vào mức giá niêm yết trên nhãn mác.

Họ luôn tính toán thấu đáo các "chi phí ẩn" đi kèm để vận hành một món đồ, bao gồm: chi phí bảo trì, không gian lưu trữ và cả năng lượng tâm trí tiêu hao để quản lý nó.

Lộ trình thực hành tối giản nhằm tối ưu hóa dòng tiền

Để chuyển hóa triết lý tối giản thành những con số thặng dư định lượng được trên cán cân tài chính, mỗi cá nhân cần đi qua ba bước thực hành cốt lõi:

Bước 1: Định giá "Năng lượng cuộc sống" (Life Energy)

Tiền bạc, về mặt bản chất, chính là kết tinh từ năng lượng cuộc sống – phần thời gian hữu hạn của đời người mà bạn đã đánh đổi để nhận về thu nhập. Để thực hành bước này, bạn cần tính toán chính xác mức lương thực tế theo giờ: lấy thu nhập ròng trừ đi toàn bộ chi phí phát sinh để phục vụ công việc (như xăng xe, trang phục, ăn uống ngoại giao) rồi chia cho tổng số giờ thực tế tiêu tốn (bao gồm cả thời gian di chuyển và chuẩn bị). Khi đã thấu suốt giá trị thực của mỗi giờ lao động, bạn sẽ tự khắc cân nhắc kỹ lưỡng hơn trước bất kỳ quyết định chi tiêu nào.

Bước 2: Thiết lập bộ lọc nhận thức

- Quy tắc trì hoãn 24 giờ: Đứng trước một món đồ không thiết yếu, hãy áp dụng nguyên tắc trì hoãn từ 24 giờ đến 3 ngày. Khoảng lặng này giúp cảm xúc nhất thời lắng xuống, nhường chỗ cho tư duy lý tính đánh giá lại mức độ cần thiết của món hàng.

- Loại bỏ "Gazingus Pins": Nhận diện và kiên quyết chấm dứt việc mua sắm vô thức những món đồ dù bản thân đã có đủ (chẳng hạn như phụ kiện thời trang, đồ trang trí công nghệ).

Bước 3: Tự động hóa hệ thống tài chính

Ứng dụng triết lý phân bổ dòng tiền hiện đại của Ramit Sethi, ngay khi thu nhập đổ về tài khoản, dòng tiền cần được lập trình tự động chia vào 4 giỏ tài chính với tỷ lệ tối ưu:

Nhóm tài khoản | Tỷ lệ phân bổ | Mục đích sử dụng |

|---|---|---|

Chi phí cố định | 50% - 60% | Thuê nhà, điện nước, nhu yếu phẩm, các khoản nợ cơ bản. |

Đầu tư | 10% | Quỹ chỉ số, thị trường vốn hoặc danh mục hưu trí dài hạn. |

Tiết kiệm | 5% - 10% | Quỹ dự phòng khẩn cấp và các mục tiêu tài chính ngắn hạn |

Chi tiêu không tội lỗi | 20% - 35% | Quỹ tự do dành riêng cho sở thích cá nhân và tái tạo năng lượng. |

Tối giản: Đòn bẩy hiện thực hóa mục tiêu Độc lập tài chính (FIRE)

Phong trào FIRE (Financial Independence, Retire Early - Độc lập tài chính, Nghỉ hưu sớm) sẽ khó có thể khả thi nếu thiếu đi bệ đỡ của lối sống tối giản. Mối tương quan này được thể hiện qua ba cột mốc tư duy:

Tài chính thông minh bắt đầu bằng lối sống tối giản. Minh hoạ: AI

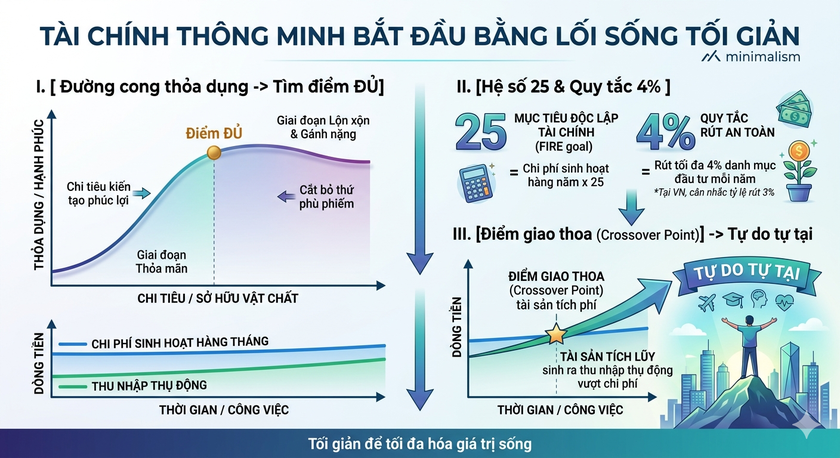

- Xác định điểm "Đủ" (Enough): Dựa trên "Đường cong thỏa dụng", đồ thị hạnh phúc của con người sẽ đạt đến đỉnh đỉnh trước khi việc tích lũy thêm vật chất biến thành gánh nặng lộn xộn. Người tối giản biết rõ đâu là điểm dừng để giữ cho cuộc sống luôn ở trạng thái nhẹ nhàng nhất.

- Hệ số 25 và Quy tắc 4%: Để đạt độc lập tài chính, bạn cần tích lũy một khối tài sản tương đương chi phí sinh hoạt hàng năm nhân với 25. Từ khối tài sản này, quy tắc 4% cho phép bạn rút ra một lượng tiền tương ứng mỗi năm để trang trải cuộc sống mà không làm tổn hại đến phần vốn gốc. Do người tối giản có mức chi phí sinh hoạt vừa vặn, mục tiêu tích lũy của họ sẽ khả thi và nhanh đạt được hơn.

- Điểm giao thoa (Crossover Point): Đây là thời khắc mang tính bước ngoặt, khi nguồn thu nhập thụ động sinh ra từ các tài sản tích lũy chính thức vượt qua tổng chi phí sinh hoạt hàng tháng. Từ đây, áp lực mưu sinh hoàn toàn biến mất.

Thách thức và những điều chỉnh chiến lược tài chính trong lối sống tối giản tại Việt Nam

Khi dịch chuyển mô hình quản trị tài chính này vào bối cảnh xã hội Việt Nam, người thực hành cần có những điều chỉnh mang tính chiến lược để phù hợp với đặc thù bản địa:

Ứng xử với áp lực văn hóa và xã hội: Xã hội Đông Á thường gắn liền với các nghĩa vụ tâm lý - xã hội như quà cáp, đám đình, hay trách nhiệm phụng dưỡng, hỗ trợ gia đình đại gia đình. Do đó, các khoản chi "không tên" này cần được định khung và thiết lập ngân sách rõ ràng ngay từ đầu để tránh gây vỡ trận hệ thống tài chính cá nhân.

Chiến lược Downsizing (Thu hẹp quy mô) thông minh: Việc chủ động tinh giản quy mô nhà ở (ví dụ chuyển từ nhà đất nhiều tầng sang căn hộ chung cư phù hợp) hoặc tối ưu hóa phương tiện di chuyển có thể giúp các gia đình Việt cắt giảm tới 50% chi phí vận hành và bảo trì hàng tháng.

Bảo vệ thành quả trước rủi ro vĩ mô: Do đặc thù tỷ lệ lạm phát tại thị trường Việt Nam thường có biên độ cao hơn các nền kinh tế phát triển, người thực hành nên áp dụng biên độ an toàn nghiêm ngặt hơn: hạ tỷ lệ rút xuống mức 3% (tương đương với việc tích lũy gấp 33,3 lần chi tiêu năm). Đồng thời, việc kết hợp các giải pháp bảo hiểm sức khỏe là bắt buộc để tạo dựng tấm khiên bảo vệ tài sản trước các biến cố y tế bất ngờ.

Tối giản để tối đa hóa giá trị sống

Suy cho cùng, tối giản không phải là một cuộc hành xác hay lối sống cam chịu, keo kiệt. Đó là sự "tàn nhẫn" có chọn lọc - kiên quyết cắt bỏ những thứ phù phiếm, bề nổi để dành trọn vẹn nguồn lực chi tiêu đậm sâu cho những giá trị mang lại hạnh phúc đích thực và dài hạn: tri thức, sức khỏe và những trải nghiệm vô giá.

Tài chính thông minh thực thụ chưa bao giờ được đo đếm đơn thuần bằng số tiền bạn kiếm được hay khối tài sản bạn phô diễn ra bên ngoài. Thước đo tối hậu của nó chính là sự tự do, quyền lựa chọn và sự an tâm tuyệt đối trong tâm trí. Bắt đầu tối giản nhu cầu ngày hôm nay chính là tuyên ngôn mạnh mẽ nhất để mỗi công dân chính thức cầm lái vận mệnh tài chính của cuộc đời mình.

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google