Nghịch lý: Người Việt tự tin số 1 châu Á nhưng am hiểu tài chính thuộc nhóm thấp nhất toàn cầu

Sự tự tin thái quá nhưng thiếu nền tảng đang đẩy hàng triệu người Việt vào những cái bẫy vô hình của thời đại số. Chúng ta tự hào dẫn đầu châu Á về cảm giác hạnh phúc tài chính, nhưng thực chất lại đang phơi mình trước những rủi ro lớn nhất khi năng lực quản lý tiền bạc thực tế thuộc nhóm thấp nhất toàn cầu.

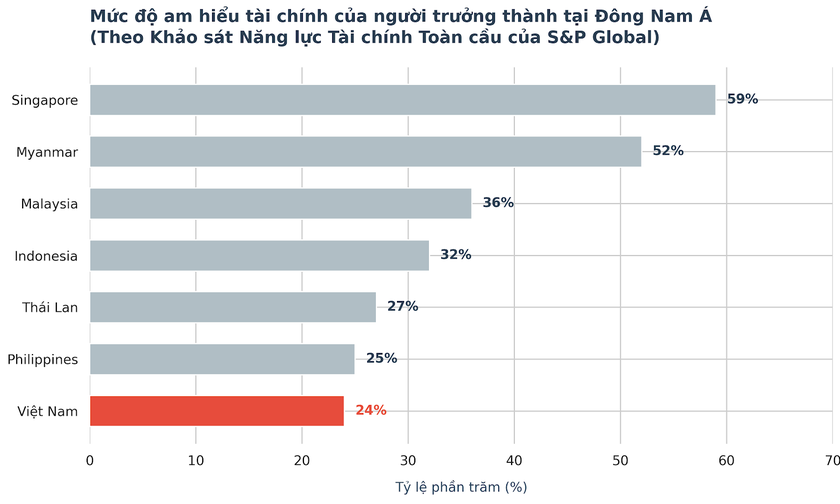

Mức độ am hiểu tài chính thực tế (theo Khảo sát Năng lực Tài chính Toàn cầu của S&P Global) của Việt Nam so với các nước láng giềng. Khoảng trống nguy hiểm giữa "cảm giác an toàn" và "năng lực thực chất" chính là kẽ hở chí mạng để tội phạm công nghệ cao và bẫy nợ nần bủa vây.

Bức tranh tài chính tương phản: Ảo tưởng hạnh phúc và thực tế phũ phàng

Số liệu từ Chỉ số Hạnh phúc Tài chính (Financial Wellbeing Index) của Prudential chỉ ra một sự thật hấp dẫn: Việt Nam dẫn đầu châu Á với 65,1/100 điểm, vượt mặt cả những trung tâm tài chính phát triển như Singapore và Malaysia. Với 26% người tiêu dùng tin rằng họ sở hữu đầy đủ công cụ để thành công, Việt Nam đứng thứ hai khu vực về mức độ hài lòng khi tiếp cận dịch vụ tài chính.

Thế nhưng, bảng thành tích tự phong này lập tức bị dội một gáo nước lạnh bởi số liệu khách quan từ Khảo sát Năng lực Tài chính Toàn cầu của S&P Global. Tỷ lệ am hiểu tài chính thực tế của người trưởng thành Việt Nam chỉ vỏn vẹn 24%, kéo ghì sự tự tin tài chính xuống hạng 118/144 quốc gia được khảo sát. Con số này thấp hơn đáng kể so với các nước láng giềng như Singapore (59%), Myanmar (52%), Malaysia (36%) và Thái Lan (27%). Người Việt đang sống trong một sự tự tin ảo tưởng khi hoàn toàn trống rỗng về kiến thức tài chính.

Điểm danh những "vết đứt gãy" trong nhận thức tài chính

Sự đứt gãy này bắt nguồn từ tâm lý ưu tiên sự ổn định ngắn hạn. Điểm số về An ninh tài chính hiện tại của người Việt đạt mức khá (61,7 điểm), chứng minh khả năng xoay xở chi phí sinh hoạt hàng ngày rất tốt. Tuy nhiên, năng lực ứng phó với các cú sốc dài hạn như bệnh tật, mất thu nhập lại rơi xuống mức rất thấp (59,6 điểm).

Nguyên nhân sâu xa của cuộc khủng hoảng nhận thức này lộ rõ qua ba lỗ hổng lớn:

- Học đường ngập tràn lý thuyết: Giáo dục tại trường học vẫn nặng tính hàn lâm, thiếu thực tiễn. Sinh viên có thể giải những bài toán tích phân phức tạp nhưng lại hoàn toàn lúng túng khi tự lập một bài toán ngân sách cá nhân đơn giản.

- Gia đình bao bọc độc hại: Tâm lý né tránh nói chuyện tiền bạc với con cái vì sợ "thực dụng" vô tình tước đi cơ hội cọ xát của giới trẻ. Khi bước vào đời, họ thiếu hụt trầm trọng nhận thức về giá trị lao động và trách nhiệm tài chính.

- Sự thờ ơ với chiến lược vĩ mô: Dù Chiến lược Tài chính toàn diện Quốc gia đã được ban hành từ năm 2020, một bộ phận lớn cán bộ và người dân vẫn dửng dưng, chưa từng tiếp cận hoặc nắm rõ các mục tiêu này.

"Giá đắt" phải trả từ sự tự tin thiếu nền tảng

Sự tự tin cảm tính mà thiếu tri thức đã biến thành những thiệt hại xương máu mang tính cảnh báo:

Chỉ trong năm 2025, người dùng Việt Nam đã bị chiếm đoạt hơn 8.000 tỷ đồng do lừa đảo trực tuyến. Kẻ xấu dùng AI và Deepfake để thao túng tâm lý, và những người có tiền nhưng thiếu cảnh giác số lập tức trở thành mồi ngon.

Tổng nợ xấu của hệ thống ngân hàng tính đến cuối năm 2025 đã vọt lên mức 262.491 tỷ đồng (tăng 14,1%). Đáng báo động nhất, nhóm nợ có khả năng mất vốn (nhóm 5) tăng mạnh gần 25%, phản ánh sự yếu kém trong kỹ năng quản lý nợ cá nhân.

Chỉ 42% thanh niên Việt Nam tham gia đầu tư, nhưng phần lớn thay vì tích lũy dài hạn lại bị cuốn vào các sàn lừa đảo với lời hứa lợi nhuận phi thực tế, hoặc lạm dụng đòn bẩy quá mức dẫn đến trắng tay.

Giáo dục tài chính thông minh: Từ "tự tin cảm tính" đến "tự chủ thực chất"

Để hiện thực hóa mục tiêu 100% người trưởng thành có tài khoản giao dịch vào năm 2030, giáo dục tài chính thông minh phải được xem là một "chiến dịch vaccine" toàn dân, triển khai quyết liệt trên 3 phương diện:

- Bắt buộc hóa giáo dục tài chính: Phải đưa nội dung này vào chương trình chính quy ngay từ lớp Một (6-7 tuổi) để hình thành tư duy tài chính lành mạnh từ gốc.

- Trang bị 4 kỹ năng sinh tồn cốt lõi: Mỗi công dân số bắt buộc phải thành thục và thực hành nghiêm túc bộ tứ: Kiếm tiền - Tiết kiệm thường xuyên - Đầu tư hiệu quả - Quản lý nợ.

- Thiết lập quy tắc xác thực số: Xây dựng kỷ luật "chậm lại 2 phút" để xác minh mọi thông tin giao dịch, tuyệt đối bảo mật mã OTP/CVV và triệt để áp dụng công cụ xác thực sinh trắc học để bảo vệ tài sản.

Tài chính thông minh không phải là bản năng bẩm sinh, đó là năng lực phải trải qua huấn luyện. Muốn xây dựng một tương lai an nhàn và vững chắc, người Việt buộc phải bước qua sự "tự tin cảm tính" để chạm tới sự "tự chủ thực chất".

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google