Nợ xấu là gì? Kiểm tra nợ xấu bằng căn cước công dân như thế nào?

Nợ xấu là khoản nợ quá hạn (trên 90 ngày) mà người vay chưa thanh toán đầy đủ cả gốc và lãi theo như cam kết trong hợp đồng. Việc kiểm tra nợ xấu sẽ giúp người vay biết được mình có thuộc trường hợp bị nợ xấu không để có phương án xử lý kịp thời.

Nợ xấu không những gây hại cho ngân hàng và tổ chức tài chính mà còn ảnh hưởng rất nghiêm trọng đến tài chính của cá nhân. Ảnh: Getty

Phân loại nợ xấu

Nợ xấu có thể hiểu là các khoản nợ khó có khả năng thu hồi từ bên vay khi đến thời hạn thanh toán theo Hợp đồng đã cam kết. Để quản lý hiệu quả đối với các đối tượng nợ xấu này, Ngân hàng Nhà nước đã phân loại nợ thành 5 nhóm như sau (Thông tư 11/2021/TT-NHNN):

Phân loại | Nội dung | Thời gian quá hạn |

Nhóm 1: Nợ đủ tiêu chuẩn | Khoản nợ trong hạn, vẫn có khả năng thu hồi cả gốc và lãi đúng thời hạn | Dưới 10 ngày |

Nhóm 2: Nợ cần chú ý | Khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu và còn đang trong hạn, vẫn có khả năng thu hồi nợ | Từ 10 đến 90 ngày |

Nhóm 3: Nợ dưới tiêu chuẩn | Khoản nợ quá hạn đã được gia hạn nợ lần đầu nhưng vẫn bị chậm trả, cho thấy tình hình tài chính của người vay đang gặp rủi ro nghiêm trọng và khả năng trả nợ rất hạn chế | Từ 91 đến 180 ngày |

Nhóm 4: Nợ nghi ngờ | Khoản nợ quá hạn dù đã được gia hạn thời hạn trả nợ lần thứ 2, hoặc thuộc diện phải thu hồi trước hạn của tổ chức tín dụng do khách hàng vi phạm thỏa thuận với tổ chức tín dụng | Từ 181 đến 360 ngày |

Nhóm 5: Nợ có khả năng mất vốn | Khoản nợ quá hạn đã được cơ cấu lại thời hạn trả nợ lần thứ 3 trở lên và có khả năng không thu hồi được nợ. Quý khách sẽ không thể vay vốn, mở thẻ tín dụng ở bất cứ ngân hàng hay tổ chức tín dụng nào | Trên 360 ngày |

Dựa theo khái niệm nợ xấu và quy định phân loại nợ như trên, các khoản nợ thuộc nhóm 3, 4, 5 (quá hạn trên 90 ngày) được coi là nợ xấu.

Những đối tượng nợ xấu sẽ bị liệt kê vào danh sách khách hàng nợ xấu trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Nếu bị liệt vào danh sách này, cá nhân, tổ chức sẽ gặp nhiều khó khăn trong việc vay vốn ngân hàng/tổ chức tín dụng trong tương lai. Điều này có thể ảnh hưởng đến hoạt động kinh doanh hay kế hoạch đầu tư của cá nhân, tổ chức.

3 cách tra cứu nợ xấu bằng chứng minh nhân dân/căn cước công dân

Việc kiểm tra nợ xấu sẽ giúp cho người vay biết được mình có thuộc trường hợp bị nợ xấu không để có phương án xử lý kịp thời việc vay vốn. Ngoài ra, nếu bị nợ xấu, người vay cũng có thể kiểm tra được cụ thể các khoản nợ và thời hạn thanh toán, từ đó cũng có thể biết được thời gian để được xóa nợ xấu.

Hiện nay, có 3 cách kiểm tra nợ xấu cá nhân bằng chứng minh nhân dân/căn cước công dân như sau:

Kiểm tra nợ xấu cá nhân trên website CIC

Mọi giao dịch vay, mượn nợ và thanh toán của tổ chức, cá nhân đều được ghi nhận dưới dạng điểm tín dụng trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC).

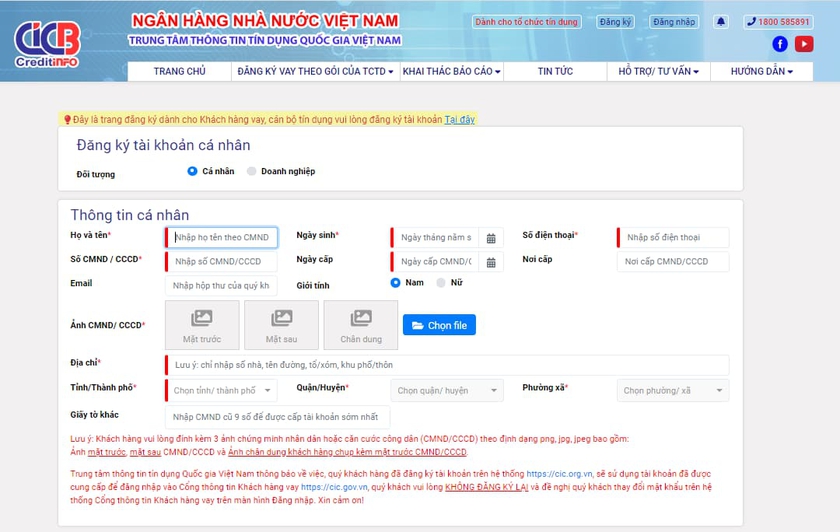

Bước 1: Truy cập website của CIC tại địa chỉ https://cic.gov.vn/

Bước 2: Nhấn chọn “Đăng ký” > Điền đầy đủ thông tin theo biểu mẫu > Nhấn chọn “Tiếp tục”. Ở bước này, nên nhập email và số điện thoại chính chủ để nhận thông báo từ CIC.

Bước 3: Nhập mã OTP được gửi về từ số điện thoại đã đăng ký > Nhấn chọn “Đồng ý” để chấp nhận điều khoản dịch vụ > Nhấn “Tiếp tục”.

Bước 4: Sau khi đã hoàn tất các thao tác nêu trên, nhân viên CIC sẽ gọi đến số điện thoại đã cung cấp để xác minh thông tin. Nếu thông tin chính xác, người đăng ký sẽ được cung cấp một tài khoản bao gồm tên đăng nhập, mật khẩu qua tin nhắn (SMS)/Email.

Bước 5: Lấy thông tin đăng nhập và kiểm tra nợ xấu trong phần thông tin cá nhân.

Kiểm tra nợ xấu trên website CIC.

Tra cứu nợ xấu online qua ứng dụng CIC trên điện thoại

Để kiểm tra nợ xấu trên ứng dụng CIC, cần tải ứng dụng CIC credit connect - Kết nối nhu cầu vay trên CH Play hoặc iCIC NATIONAL CREDIT INFORMATION CENTRE OF VIETNAM trên App Store > Đăng ký tài khoản > Nhập mã OTP để xác nhận.

Sau khi cài đặt và đăng ký tài khoản thành công, kiểm tra nợ xấu theo những bước sau:

Bước 1: Chọn “Khai thác báo cáo” để bắt đầu tra nợ trên CIC.

Bước 2: Xác thực khai thác báo cáo bằng một trong các hình thức là mật khẩu/Vân tay/Face ID.

Bước 3: Chọn mục “Khai thác báo cáo”.

Bước 4: Nhập mã xác thực OTP.

Bước 5: Vào mục “Xem báo cáo” để biết được kết quả nợ xấu.

Trong bản báo cáo tín dụng, cần lưu ý đến mục "Mức độ rủi ro" để đối chiếu thông tin xem có bị ghi nhận nợ xấu hay không.

Kiểm tra nợ xấu online qua ứng dụng CIC trên điện thoại.

Kiểm tra nợ xấu trực tiếp tại ngân hàng bằng chứng minh nhân dân/căn cước công dân

Với hình thức kiểm tra nợ xấu này, người vay chỉ cần mang theo chứng minh nhân dân/căn cước công dân đến trực tiếp ngân hàng hoặc tổ chức tín dụng để yêu cầu nhân viên hỗ trợ. Kết quả sẽ được thông báo đến khách hàng chỉ trong vòng vài phút.

Làm thế nào để xóa nợ xấu?

Theo quy định của Ngân hàng Nhà nước tại Thông tư 03/2013/TT-NHNN, các tổ chức tín dụng sẽ thực hiện cung cấp thông tin tín dụng của khách hàng cho Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC).

Một khi khách hàng có lịch sử nợ xấu, CIC sẽ ghi nhận và lưu trữ trong ít nhất 5 năm kể từ khi khách hàng thanh toán đầy đủ khoản vay. Do đó, để cải thiện tình trạng nợ xấu và xóa nợ xấu trên hệ thống CIC, cách duy nhất là hoàn trả đầy đủ các khoản nợ gốc, phí phạt thanh toán chậm cho các tổ chức tín dụng, ngân hàng.

Tuy nhiên, hiện nay CIC đã ngừng cung cấp lịch sử nợ xấu có dư nợ lớn nhất dưới 10 triệu đồng. Sau khi khách hàng đã tất toán toàn bộ khoản nợ đó thì sẽ được xóa tình trạng nợ xấu ngay. Chính sách này nhằm hỗ trợ những người vô tình mắc phải một khoản nợ xấu nhỏ, không nghiêm trọng.

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google