VN-Index: một bức tranh không mang màu hi vọng

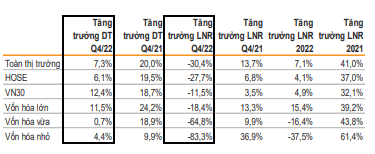

Theo báo cáo mới đây của VNDIRECT, tổng lợi nhuận ròng Q4/2022 của các công ty niêm yết trên 3 sàn (HOSE, HNX, UPCOM) giảm 30,4% so với cùng kỳ, đây mức giảm lớn nhất kể từ sau khi các hoạt động của thị trường chứng khoán quay lại quỹ đạo bình thường.

Tiếp tục diễn biến với những nhịp điều chỉnh khá mạnh trong những ngày đầu tháng 2, thị trường chứng khoán đã phản ánh khá sát tình hình kinh doanh không mấy khả quan của các công ty niêm yết trên sàn. Bên cạnh đó, những tín hiệu về thanh khoản lại sụt giảm so với tuần trước đó, càng làm yếu đi niềm tin của các nhà đầu tư về một sự phục hồi mạnh mẽ.

Trong tư thế "giằng co", thị trường đã có những phiên "lên ít, xuống nhiều" khiến cho tâm lý nhà đầu tư càng thận trọng hơn. Thậm chí, rất nhiều nhà đầu tư đã trở nên bi quan trước tình hình hồi phục của thị trường và đang tìm kiếm cơ hội ở các kênh đầu tư khác.

Kết quả kinh doanh Q4/22 không đạt kỳ vọng

Những báo cáo kết quả kinh doanh không mấy khả quan đã kéo tăng trưởng lợi nhuận ròng của thị trường năm 2022 xuống chỉ còn 7,1% so với cùng kỳ. Đây là mức thấp hơn nhiều so với dự báo của các chuyên gia.

Trên thị trường, sau những phiên tăng tuần đầu năm đã cho phép nhà đầu tư có thể "hái lộc" chút ít thì những phiên giảm điểm liên tiếp ở tuần thứ hai và sau đó đã làm tan biến hi vọng của nhà đầu tư. Áp lực chốt lời ở những phiên tăng điểm (nếu có) bị đẩy lên cao, điều này đang gây áp lực lên thị trường chung, đặc biệt là ở nhóm cổ phiếu vốn hóa lớn.

Kết quả giao dịch diễn biến trong tuần từ 6 - 10/2, VN-Index giảm 21,85 điểm xuống 1.055,30 điểm, HNX-Index giảm 6,78 điểm xuống mức 208,50 điểm.

Giá trị giao dịch trên HOSE giảm 26,3% so với tuần giao dịch trước đó xuống mức 49.133 tỷ đồng, tương ứng với khối lượng giao dịch giảm 29% xuống 2.587 triệu cổ phiếu. Giá trị giao dịch trên HNX giảm 38,4% xuống 4.260 tỷ đồng, tương ứng với khối lượng giao dịch giảm 39,7% xuống 282 triệu cổ phiếu.

Áp lực chốt lời ở những phiên tăng điểm (nếu có) bị đẩy lên cao, điều này đang gây áp lực lên thị trường chung. Ảnh minh họa: FA.

Có thể nói, kết quả kinh doanh Q4/2022 không khả quan đã tác động trực tiếp tới những phiên giao dịch trên thị trường. Với tâm lý thận trọng, các nhà đầu tư không còn nhiều cơ hội để chọn lọc cổ phiếu, với những người vẫn đặt niềm tim có chăng chỉ còn trông vào những cổ phiếu giá trị của các doanh nghiệp còn triển vọng tăng trưởng.

Mặc dù vậy, các chuyên gia cho rằng, thị trường chứng khoán Việt Nam vẫn có những cơ hội tương đối hấp dẫn xét về triển vọng tăng trưởng kinh tế và thu nhập doanh nghiệp. Tuy nhiên, điều này cũng cần phải được xem xét một cách thận trọng.

Rất nhiều những ngành đã dẫn đầu ở thị trường chứng khoán suốt thời gian qua đều đang gặp khó khăn, trong đó có thể kể đến các doanh nghiệp Thép, Thực phẩm và Chứng khoán.

Cụ thể, lợi nhuận ròng Q4/2022 của các nhà sản xuất thép niêm yết giảm sâu 155,6% so với cùng kỳ; Ngành Thực phẩm kéo dài xu hướng giảm với lợi nhuận ròng Q2/Q3/Q4 năm 2022 giảm 7,7%/13,8%/80,7% so với cùng kỳ. Lợi nhuận ròng Q4/2022 của ngành Thực phẩm giảm mạnh. Các công ty Thép, Sản xuất thực phẩm và chứng khoán cùng nhau làm tăng trưởng lợi nhuận toàn thị trường giảm 24,8 điểm % trong Q4/2022.

Bên cạnh đó, các công ty chứng khoán cũng báo cáo những con số không mấy khả quan khi tiếp tục ghi nhận lợi nhuận ròng sụt giảm mạnh 96,6% so với cùng kỳ trong Q4/2022. Nguyên nhân chủ yếu do thanh khoản thị trường chứng khoán giảm 58,4% so với cùng kỳ.

Ngân hàng và Dịch vụ Tiện ích là điểm sáng

Báo cáo của VNDIRECT cho biết: Lợi nhuận ròng các ngân hàng niêm yết Q4/2022 tăng 23,2% so với cùng kỳ, nhờ đóng góp của VCB (+53,9% so với cùng kỳ) và BID (+88,8% so với cùng kỳ) do giảm chi phí dự phòng.

Bên cạnh đó, Ngành Dịch vụ Tiện ích ghi nhận mức tăng trưởng lợi nhuận ròng cao nhất toàn thị trường trong Q4/2022 (+30,4% so với cùng kỳ), xấp xỉ mức tăng Q3/2022 nhưng giảm mạnh so với đỉnh tăng trưởng trong Q2/2022 (+88,7% so với cùng kỳ). GAS là động lực chính, đóng góp 34,2 điểm % vào tăng trưởng lợi nhuận ròng Q4/2022 của ngành Tiện ích.

Báo cáo tăng trưởng trên toàn thị trường. Nguồn: VNDIRECT.

Cùng với đó, ngành Ngân hàng và Tiện ích cùng nhau đóng góp 7,6 điểm % vào tăng trưởng lợi nhuận ròng Q4/2022 của thị trường. Bất chấp thời điểm khó khăn, lợi nhuận Q4/2022 của các DN BĐS vẫn tăng 0,9% so với cùng kỳ nhờ VIC (Q4/2022: 1.559 tỷ đồng so với Q4/2021: -5.964 tỷ đồng) và VRE (+549% so với cùng kỳ).

Nhìn chung, Biên lợi nhuận gộp toàn thị trường (không bao gồm ngân hàng) Q4/2022 tăng nhẹ 0,1 điểm % so với quý trước, lần đầu tiên kể từ Q3/2021 với sự cải thiện lớn nhất đến từ ngành Dịch vụ tiện ích (+3,6 điểm %), Bất động sản (+2,8 điểm %) và Dầu khí (+2,5 điểm %). Tỷ lệ đòn bẩy của thị trường (không bao gồm ngân hàng) tiếp tục kéo dài xu hướng giảm kể từ Q1/2022, là kết quả của việc mua lại trái phiếu doanh nghiệp và nhu cầu huy động vốn yếu do các doanh nghiệp có xu hướng trì hoãn việc mở rộng kinh doanh. Lãi suất cao cũng làm tăng chi phí vốn vay trung bình trên thị trường từ 5,8% lên 5,9% trong Q4/2022.

Cùng với đà giảm của thị trường thế giới, xét về ngắn hạn, VN-Index đang không mang lại nhiều hi vọng cho các nhà đầu tư. Bơi thử thách ở mức trên dưới 1.150 điểm đang rất mạnh, với xu hướng thị trường nhìn chung ở trong tư thế downtrend, và có lẽ còn "downtrend" dài dài.

Tuy nhiên, hy vọng vào tương lai là điều có thể, bởi trước những khó khăn, vẫn còn những nỗ lực từ các bên sẽ mang lại sự vận động tích cực cho thị trường. Nếu thời gian tới VN-Index không trở lại downtrend, thì khả năng hồi phục là vẫn còn. Đặc biệt, sau một thời gian thị trường đã điều chỉnh đủ dài để có thể vực lại từ "hố sâu".

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google