Vay 8,5 triệu đồng thành nợ lên 8,8 tỷ đồng: Đạo đức kinh doanh của Eximbank ở đâu?

Chưa bàn sâu tới việc công dân có nắm bắt thông tin hay do quản lý tài chính không cẩn thận, về góc độ đạo đức kinh doanh, dư luận rất cần một lời giải đáp thoả đáng của Eximbank...

Vay nợ Eximbank như vay nợ "tín dụng đen"?

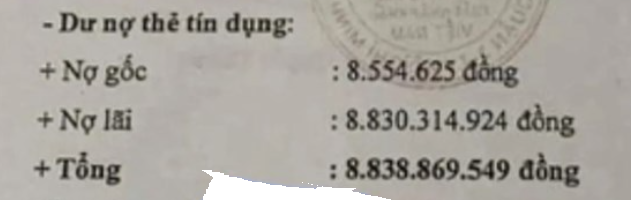

Sự gia tăng "âm thầm" của số nợ từ 8,55 triệu đồng ban đầu, khách hàng đã vô tình để quên đến nỗi số nợ đã lên hơn 8,83 tỷ đồng sau gần 11 năm. Đây thực là một chuyện hi hữu gây sốc với bất cứ khoản tín dụng nào cũng như bất cứ người nào. Vấn đề rất đáng bàn ở đây là đạo đức kinh doanh của một ngân hàng.

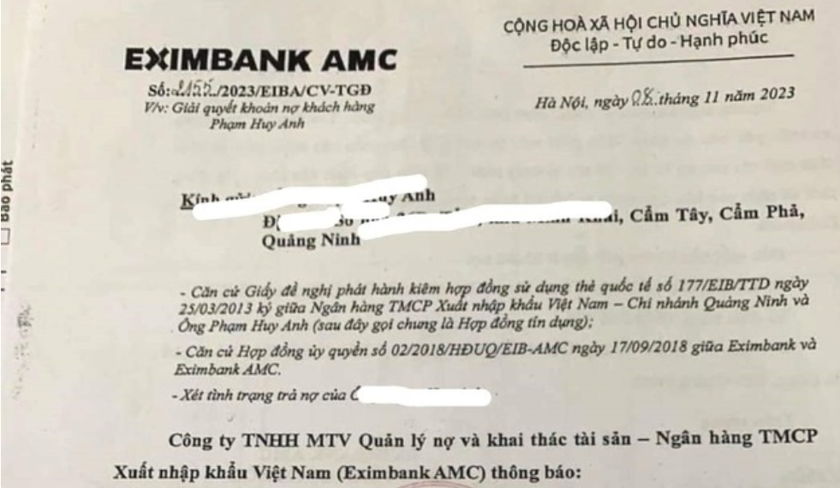

Theo nội dung thông báo của Eximbank đã được báo chí công khai những ngày qua, nhìn vào tờ thông báo nợ với hình ảnh logo của Eximbank AMC nêu bật góc trái và số tiền có thể làm "choáng váng" bất cứ người từng trải và hiểu biết nào với số nợ gốc và khoản nợ lãi "trên trời":

Số tiền nợ gốc và khoản nợ lãi có thể làm "choáng váng" bất cứ người từng trải và hiểu biết nào.

Dư luận đặc biệt quan tâm tới việc Công ty TNHH MTV Quản lý nợ và khai thác tài sản, thuộc Ngân hàng Xuất nhập khẩu Việt Nam (Eximbank) đã có thông báo về khoản nợ của công dân P.H.A (trú ở Cẩm Phả, Quảng Ninh) tại Eximbank bị quá hạn toàn bộ với tổng số tiền phải thanh toán gồm gốc và lãi tạm tính đến ngày 31/10/2023 là hơn 8,8 tỉ đồng. Trong khi đó, số tiền nợ gốc chỉ là 8,55 triệu đồng.

Đây là một khoản nợ cộng dồn "khủng khiếp". Phía ngân hàng Eximbank đã "trình" một số thủ tục cần thiết trong các năm, khi khoản nợ vào diện cảnh báo thanh toán như: thông báo văn bản vi phạm trả nợ (2013), đề nghị thanh toán (2017); trực tiếp làm việc (2021, 2022 - lúc này đã chuyển qua Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Eximbank AMC))... Tuy nhiên, các văn bản đó nếu có cũng chỉ mục đích "đòi nợ".

Nhìn từ góc độ đạo đức kinh doanh, việc thực hiện đạo đức kinh doanh là trách nhiệm có tính nguyên tắc của bất cứ doanh nghiệp nào. Đối với ngân hàng, việc này còn đòi hỏi đạo đức kinh doanh cần được thực hiện ở mức độ cao nhất. Trong giao dịch với khách hàng, sự minh bạch, trung thực và tôn trọng là những nguyên tắc cơ bản mà mọi tổ chức ngân hàng cần tuân thủ để xây dựng một môi trường kinh doanh đáng tin cậy và bền vững.

Đầu tiên, sự minh bạch là yếu tố quan trọng nhất trong quan hệ giữa ngân hàng và khách hàng. Điều này bao gồm việc cung cấp thông tin rõ ràng và chi tiết về các sản phẩm và dịch vụ ngân hàng, cũng như các điều khoản và điều kiện áp dụng. Khách hàng cần được thông tin đầy đủ và chính xác để có thể đưa ra quyết định thông minh và hiểu rõ về các cam kết mà họ đang làm. Việc khách hàng vay tín dụng tiêu dùng tại ngân hàng Eximbank với số tiền ban đầu nhỏ, nhưng sau gần 11 năm, số nợ của họ đã tăng lên đáng kể, từ 8,5 triệu đồng ban đầu lên hơn 8,8 tỷ đồng đã khiến dư luận bức xúc vì không thể hiểu được quy trình ngân hàng thông tin tới khách hàng có kịp thời và chính xác hay không?

Thứ hai, sự trung thực là yếu tố không thể thiếu trong mối quan hệ giữa ngân hàng và khách hàng. Ngân hàng cần đảm bảo rằng mọi thông tin và hứa hẹn mà họ cung cấp đều là chân thực và không gian dối. Việc tôn trọng sự tin tưởng của khách hàng là rất quan trọng để xây dựng và duy trì mối quan hệ lâu dài. Từ vụ Eximbank đã để khoản nợ nhân lên gấp bội trong cả chục năm trời, rất nhiều câu hỏi của dư luận đã đặt ra là: việc nhắc nợ, cảnh báo, trao đổi, chia sẻ... được ngân hàng Eximbank và đội ngũ nhân viên của họ đã làm như thế nào mà để bảo đảm lợi ích hai phía (Eximbank và khách hàng)?

Thứ ba, sự tôn trọng đối với khách hàng là điều cơ bản mà mọi tổ chức ngân hàng cần tuân thủ. Sự tôn trọng bao gồm việc lắng nghe và hiểu rõ nhu cầu và mong muốn của khách hàng, những khoản nợ cũng cần được tìm hiểu và chia sẻ ở mọi thời điểm. Trong suốt 11 năm, nếu khách hàng không "tương tác", về phía ngân hàng đã trao đổi và chia sẻ kịp thời ra sao?.

Chỉ khi ngân hàng đáp ứng đầy đủ các tiêu chuẩn đạo đức kinh doanh này, họ mới có thể xây dựng một môi trường kinh doanh đáng tin cậy và thu hút sự tin tưởng từ phía khách hàng.

Khách hàng không chỉ là cơ hội và nguồn sống của mỗi doanh nghiệp mà còn là động lực giúp doanh nghiệp phát triển. Sự quan tâm và chăm sóc kịp thời, chia sẻ đối với khách hàng là yếu tố quyết định giúp doanh nghiệp thành công. Còn việc thờ ơ để khách hàng chìm trong nợ nần, thậm chí có thể vướng vòng lao lý, liệu mục tiêu bền vững của ngân hàng Eximbank có dài lâu?

Cảnh báo về nguy cơ nợ nần đối với công dân có nhu cầu vay tiêu dùng

Trong thời đại ngày nay, việc mở và sử dụng tài khoản ngân hàng trở nên khá phổ biến. Hầu hết công dân nào cũng đều cần có tài khoản ngân hàng để giao dịch trong đời sống cũng như phục vụ các nhu cầu vay vốn khi cần thiết.

Trong trường hợp vay vốn, đặc biệt là tín dụng tiêu dùng, mỗi công dân cần có những kiến thức, hiểu biết nhất định để nắm rõ được các điều khoản và điều kiện cụ thể của hợp đồng vay trước khi ký kết.

Quá trình vay tiền không chỉ đơn giản là nhận số tiền ban đầu, mà còn liên quan đến việc hiểu rõ về lãi suất, phí phạt, và các điều khoản khác mà người vay có thể phải đối mặt trong quá trình trả nợ. Việc không hiểu rõ và không thể đảm bảo khả năng trả nợ có thể dẫn đến hậu quả đáng lo ngại như trường hợp trên. Thế nhưng nếu đọc kỹ hợp đồng mà các ngân hàng soạn sẵn, khách hàng chỉ việc ký, thì khách hàng như chui vào rừng rậm!

Ngân hàng đã cảnh báo về nguy cơ mất kiểm soát của việc vay mượn hay chưa? Và khách hàng đã chịu khó đọc hợp đồng do ngân hàng soạn sẵn hay chưa? Số tiền ban đầu có vẻ nhỏ bé nhưng với lãi suất và các khoản phí tích tụ, số nợ có thể tăng lên một cách "chóng mặt" và không kiểm soát được nếu không quản lý tài chính cẩn thận. Mỗi công dân khi là khách hàng của ngân hàng cần phải lường trước những rắc rối có thể phát sinh khi đặt bút ký hợp đồng. Nhân viên ngân hàng nếu làm như cái máy mà không tương tác với khách hàng, và khách hàng quá tin vào ngân hàng thì hệ lụy chỉ đến với một phía là khách hàng mà thôi.

Mỗi khoản nợ khi đã được cho vay thì cũng sẽ tự động tăng lên đáng kể theo thời gian. Điều này cần được bất cứ công dân nào thực hiện vay vốn phải hiểu rõ bản chất nợ nần.

Quá trình vay - cho vay trong dân cũng rất cần một sự giám sát kịp thời của các cơ quan quản lý, các cơ quan chức năng. Khi số tiền vay hay khoản nợ vượt quá lớn, thì việc vào cuộc của các cơ quan chức năng để kịp thời ngăn chặn các nguy cơ, cảnh báo người dùng là hết sức cần thiết. Có như thế mới có thể tạo ra một môi trường kinh doanh thuận lợi, an toàn và hiệu quả đối với các ngân hàng cũng như giúp tránh được tình trạng nợ nần đáng lo ngại của mỗi công dân.

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google