Triển vọng tích cực từ ngành Ngân hàng

Trước bối cảnh thị trường BĐS tiếp tục trầm lắng trong năm 2023, chuyên gia VNDirect nhận định ngân hàng sẽ ưu tiên cân bằng chất lượng tài sản và tăng trưởng lợi nhuận. Từ đó, lợi nhuận tăng trưởng của ngành sẽ chậm lại, tuy nhiên, cửa sáng có thể sẽ xuất hiện vào nửa cuối năm.

Trụ sở Ngân hàng Nhà nước Việt Nam. Ảnh minh họa: IT

Sóng gió vẫn tiếp diễn trong năm 2023

Việc Ngân hàng Nhà nước tăng mạnh 200 điểm cơ bản lãi suất điều hành sẽ tác động tiêu cực đến NIM (Net Interest Margin - biên lãi ròng) của các ngân hàng khi chi phí vốn tăng và lãi suất cho vay khó có thể theo kịp. Bên cạnh đó, thị trường bất động sản (BĐS) và trái phiếu doanh nghiệp (TPDN) tiếp tục khó khăn sẽ tác động xấu lên chất lượng tài sản cũng như tình hình thanh khoản của các ngân hàng.

Ngoài ra, câu chuyện tăng vốn sẽ lại là một chủ đề đáng chú ý trong năm tới, đặc biệt là các ngân hàng quốc doanh. Nhìn chung, tăng trưởng lợi nhuận của ngành sẽ giảm tốc và đạt 10-11% so với cùng kỳ trong năm 2023-24 (từ mức 32% svck năm 2022) do tăng trưởng tín dụng chậm lại, NIM thu hẹp và chi phí tín dụng tăng.

Các chuyên gia cho rằng, thị trường chưa thể có được triển vọng tốt trong nửa đầu năm 2023 do căng thẳng thanh khoản và rủi ro trái phiếu doanh nghiệp vẫn hiện hữu. Khoảng 46 nghìn tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn trong 6 tháng năm 2023 sẽ là một thử thách lớn lên hệ thống tài chính.

Tuy vậy, sang nửa cuối năm, tình hình sẽ trở nên khả quan hơn khi lãi suất và căng thẳng tỷ giá được dịu bớt; và vấn đề thanh khoản cũng được giải quyết phần nào nhờ Chính phủ đẩy mạnh các gói đầu tư công. Rủi ro giảm giá: (1) lãi suất tăng cao hơn dự kiến, (2) nợ xấu tăng cao hơn dự kiến, (3) khó khăn trên thị trường BĐS và trái phiếu doanh nghiệp tiếp tục kéo dài.

Cơ hội đầu tư vẫn mở ra cho ngành ngân hàng

"Khác nhau ở góc nhìn, người lạc quan sẽ nhìn bức tranh với gam màu tươi sáng hơn" - chuyên gia nhận định. Hệ thống ngân hàng đã được cải thiện hơn nhiều so với trước đây, và ngân hàng vẫn là ngành được hưởng lợi nhiều nhất từ câu chuyện tăng trưởng kinh tế của Việt Nam trong dài hạn. Do đó, định giá ở mức thấp nhất lịch sử (1,1 lần P/B năm 2023) đang mở ra một cơ hội đầu tư hết sức hấp dẫn.

Với bối cảnh hiện tại, VNDirect ưu tiên các ngân hàng có khả năng phòng thủ trước những biến động (quản trị rủi ro tốt và cho vay BĐS hạn chế). Tuy vậy, một khi sóng gió qua đi, các chuyên gia sẽ ưu tiên những ngân hàng có định giá rẻ, bộ đệm vốn vững chắc và có tỷ trọng cho vay BĐS và trái phiếu doanh nghiệp lớn trong danh mục tín dụng.

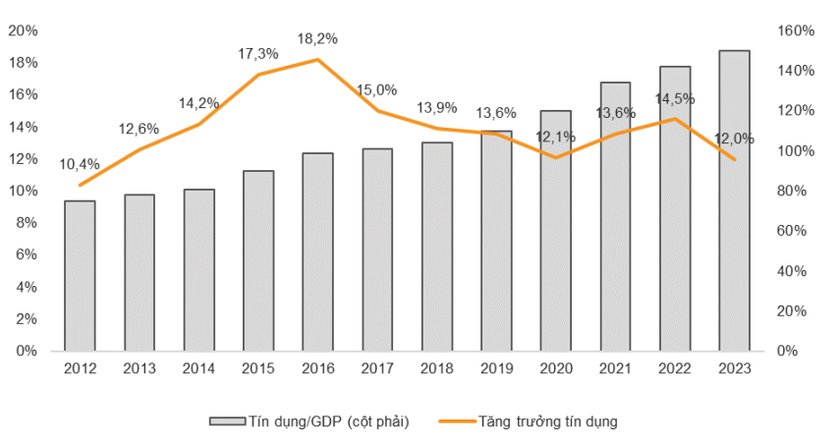

Báo cáo của VNDirect cho biết, tín dụng hệ thống đã tăng 14,5% trong 2022, cao hơn mức năm trước (+13,6%). Tuy nhiên, tín dụng chỉ tăng thêm ~5% từ cuối tháng 6 đến cuối tháng 12 (6 tháng cuối năm 2022 tăng 9,5% so với đầu năm) - chậm lại rõ rệt khi ổn định kinh tế vĩ mô vẫn đang là ưu tiên hàng đầu của Chính phủ trong năm 2022 và kể cả 2023-2024.

Tăng trưởng tín dụng toàn hệ thống.

Tăng trưởng tín dụng sẽ chậm lại và đạt khoảng 12% năm 2023 do thị trường BĐS kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao. Các chủ đầu tư sẽ gặp khó khăn trong việc huy động vốn khi thị trường phiếu doanh nghiệp trầm lắng và lãi suất tăng cao làm ảnh hưởng lên nhu cầu vay mua nhà.

Xuất khẩu, một trong những trụ cột tăng trưởng chính của Việt Nam, sẽ giảm tốc và đạt 9,5% trong năm 2023, theo ước tính (từ mức 14% trong năm 2022). Hơn nữa, các doanh nghiệp sẽ tạm thời ngưng mở rộng hoạt động sản xuất kinh doanh trong bối cảnh lãi suất tăng cao và nhu cầu tiêu dùng suy yếu.

Ngoài ra, lạm phát dự kiến vẫn sẽ ở mức cao. Mặc dù lạm phát toàn cầu đã có dấu hiệu đạt đỉnh, tuy nhiên, lạm phát tại Việt Nam vẫn có thể duy trì mức cao do (1) mức tăng tiền lương 20,8%, có hiệu lực từ tháng 7/2023 và (2) sự tăng giá ở các dịch vụ như y tế, vận tải công cộng,…

Căng thẳng thanh khoản cũng là một nguyên nhân làm chậm lại đà tăng trưởng tín dụng. Vào cuối Q3/22, các ngân hàng đều ghi nhận chỉ số LDR tăng mạnh, một số ngân hàng đã gần chạm ngưỡng quy định (85%).

Trước bối cảnh hiện nay, báo cáo cho rằng, Ngân hàng nhà nước sẽ ưu tiên các ngân hàng thương mại có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như BĐS và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh, tỷ lệ an toàn vốn cao và quản trị rủi ro tốt.

Sang năm 2023, bên cạnh vấn đề "căng thẳng thanh khoản" trong hệ thống ngân hàng, các doanh nghiệp Việt Nam có thể gặp khó khăn về thanh khoản, do phải đối mặt với chi phí lãi vay tăng cao. Việc này, sẽ gây ảnh hưởng lên khả năng trả nợ của các doanh nghiệp. Mặt khác, việc tiếp cận vốn của các doanh nghiệp đang gặp nhiều khó khăn, khi kênh tín dụng ngân hàng vẫn bị hạn chế. Những khó khăn trong việc tiếp cận vốn và khả năng trả nợ suy giảm sẽ tác động xấu đến chất lượng tài sản của ngân hàng trong năm 2023.

Tuy nhiên, các chuyên gia bày tỏ niềm tin tưởng rằng những ngân hàng với chất lượng tài sản ổn định sẽ ở một vị thế tốt để đương đầu với rủi ro nợ xấu tăng cao.

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google