Hiểu về thuế khoán, hộ kinh doanh cần làm gì khi bỏ thuế khoán?

Thuế khoán là gì? Bỏ hình thức thuế khoán với hộ kinh doanh đang vì sao ảnh hưởng lớn đến tâm lý các hộ kinh doanh cá thể? Đây là một nội dung quan trọng trong Nghị quyết số 68-NQ/TW ngày 4/5/2025 của Bộ Chính trị về tiếp tục đổi mới, phát triển kinh tế tư nhân.

Nghị quyết số 68-NQ/TW, mục số 7 nói về việc bỏ thuế khoán. Đồ hoạ: TTH

Nghị quyết số 68-NQ/TW nêu rõ: “Chấm dứt áp dụng hình thức thuế khoán với hộ kinh doanh chậm nhất vào năm 2026”. Vậy việc chuyển đổi sẽ được thực hiện thế nào? Hộ kinh doanh cần chuẩn bị những gì?

Thuế khoán là gì?

Chuyên gia nhận định rằng, chủ trương nói trên nhằm minh bạch hóa hoạt động kinh doanh, chống thất thu thuế và tạo môi trường cạnh tranh bình đẳng giữa các thành phần kinh tế.

Thực trạng áp dụng thuế khoán hiện nay vì sao lại khiến tiểu thương lo sợ?

Phương pháp khoán thuế là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế 2019.

Mức thuế khoán là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán do cơ quan thuế xác định theo quy định tại Điều 51 Luật Quản lý thuế 2019.

Dựa vào các quy định trên, có thể hiểu thuế khoán là loại thuế tính theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định, áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán.

Số liệu do Cục Thuế (Bộ Tài chính) công bố cho thấy, hiện nay, cả nước có khoảng 3,6 triệu hộ kinh doanh cá thể, trong đó có khoảng 2 triệu hộ (chiếm 66%) đang áp dụng hình thức nộp thuế khoán hằng tháng.

Đây là phương thức tính thuế đơn giản, đã được áp dụng từ nhiều năm nay, với cách thức cơ quan thuế căn cứ vào quy mô kinh doanh, loại hình hoạt động và mặt bằng kinh doanh để ấn định mức thuế khoán.

Mức thuế khoán trung bình hiện nay dao động khoảng 672.000 đồng/hộ/tháng. Tuy nhiên, do đặc điểm hình thức này là thuế ấn định nên thực tế doanh thu, lợi nhuận của hộ kinh doanh có thể cao hơn rất nhiều so với mức khoán, dẫn đến nguy cơ thất thu thuế và phát sinh tiêu cực.

Chấm dứt hình thức thuế khoán mang lại lợi ích gì?

Hệ thống thuế khoán tuy thuận tiện cho hộ kinh doanh nhỏ và cơ quan thuế, nhưng lại thiếu minh bạch, dễ phát sinh tiêu cực và tiềm ẩn nguy cơ thất thu ngân sách. Việc chấm dứt hình thức này là bước đột phá mang tính tất yếu để bảo đảm công bằng, minh bạch và hội nhập với chuẩn mực kinh tế thị trường hiện đại”.

Việc bỏ thuế khoán cũng giúp ngăn chặn tình trạng một số hộ kinh doanh kê khai doanh thu không chính xác để trốn thuế hoặc “thỏa thuận” ngầm với cán bộ thuế địa phương, ảnh hưởng đến môi trường kinh doanh lành mạnh. Đồng thời, hộ kinh doanh khi chính thức hóa hoạt động còn có thể tiếp cận tín dụng, tham gia các chương trình hỗ trợ, bảo hiểm xã hội, y tế và các chính sách ưu đãi khác của Nhà nước.

Hộ kinh doanh chuyển sang hình thức kê khai thuế thực tế như thế nào?

Việc chuyển đổi sẽ theo lộ trình cụ thể, trong đó hộ kinh doanh sẽ thực hiện kê khai thuế dựa trên doanh thu thực tế, sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

Thông tư số 40/2021/TT-BTC của Bộ Tài chính, có ba phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh:

Phương pháp 1: Kê khai thuế, áp dụng cho hộ có doanh thu từ 100 triệu đồng/năm trở lên, sử dụng sổ sách kế toán, hóa đơn, chứng từ.

Phương pháp 2: Nộp thuế theo từng lần phát sinh, với hoạt động không thường xuyên.

Phương pháp 3: Thuế khoán, hình thức sẽ bị xóa bỏ chậm nhất vào năm 2026.

Lợi ích với hộ kinh doanh nhỏ lẻ

Nhiều chuyên gia kinh tế cho rằng hộ kinh doanh không nên quá lo lắng về thuế khoán. Việc kê khai thuế ở đây không phức tạp như các doanh nghiệp mà chỉ là thực hiện hóa đơn, chứng từ và chế độ kế toán đơn giản, phù hợp quy mô hộ kinh doanh. Cơ quan quản lý sẽ có các hướng dẫn, tập huấn và hỗ trợ kỹ thuật cụ thể.

Tuy nhiên, thực tế thì rất nhiều hộ kinh doanh lo lắng trước chính sách thuế mới dành cho họ. Tình trạng đóng cửa cả chợ vải Ninh Hiệp (Hà Nội) và chợ Thổ Tang, Vĩnh Tường, Vĩnh Phúc là ví dụ điển hình.

Nhiều hộ kinh doanh nhỏ cũng bày tỏ lo lắng khi chuyển sang kê khai thuế thực tế.

Các hộ kinh doanh còn một nỗi sợ khi không nắm được công nghệ, sợ việc kê khai online, rất sợ phải có tài khoản kinh doanh minh bạch, rồi lại phải kết nối với cơ quan thuế.

“Gia đình tôi bán tạp hóa, bán hàng online doanh thu mỗi tháng khoảng 40 triệu đồng. Nếu phải sử dụng hóa đơn, chứng từ, kê khai thuế thì thực sự lo lắng vì không quen với công nghệ và sợ tăng chi phí”.

Việc này hộ kinh doanh cần nắm được thông tin: Theo quy định hiện hành cũng tại Điều 5, 6, 7, Thông tư 40/2021/TT-BTC, hộ kinh doanh có thể nộp thuế theo phương pháp kê khai, phương pháp khai thuế theo từng lần phát sinh và phương pháp khoán.

Trong trường hợp bỏ thuế khoán, hộ kinh doanh có thể lựa chọn nộp thuế theo phương pháp kê khai hoặc phương pháp khai thuế theo từng lần phát sinh tuỳ theo hình thức kinh doanh.

1. Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn; và hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

2. Phương pháp khai thuế theo từng lần phát sinh áp dụng đối với cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định. Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế theo hướng dẫn. Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự khác.

3. Phương pháp khoán được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh".

Tuy nhiên, theo các chuyên gia, nếu thực hiện tốt, hộ kinh doanh sẽ được tiếp cận các ưu đãi tín dụng, giảm thiểu rủi ro pháp lý và tham gia đầy đủ chính sách an sinh xã hội. Đặc biệt, việc quản lý bằng hóa đơn điện tử còn giúp hộ kinh doanh kiểm soát tốt hoạt động kinh doanh và doanh thu.

Việc bỏ hình thức thuế khoán với hộ kinh doanh theo tinh thần Nghị quyết 68-NQ/TW là bước đột phá, mở ra cơ hội lớn để lành mạnh, minh bạch hóa khu vực hộ kinh doanh, tạo môi trường cạnh tranh công bằng, chống thất thu thuế và giúp hộ kinh doanh có vị thế tốt hơn trên thị trường.

Bộ Tài chính cũng đã khẳng định, lộ trình bỏ thuế khoán cụ thể sẽ được Chính phủ và Bộ Tài chính quy định chi tiết trong năm 2025, đồng thời ban hành các chính sách hỗ trợ cho hộ kinh doanh trong quá trình chuyển đổi.

Dự kiến, sẽ có các chương trình tập huấn, hướng dẫn thực hiện kê khai thuế, hỗ trợ cấp mã số thuế, hướng dẫn sử dụng hóa đơn điện tử và cơ chế kế toán đơn giản.

Liên quan việc cụ thể hóa và thực hiện các nội dung của Nghị quyết 68-NQ/TW, theo nhiều chuyên gia, các cơ quan chức năng cần ưu tiên hỗ trợ các hộ kinh doanh nhỏ, hộ kinh doanh ở khu vực nông thôn, vùng sâu, vùng xa và những nhóm yếu thế tiếp cận công nghệ thông tin và nghiệp vụ thuế mới. Đồng thời, cần cải cách thủ tục hành chính thuế để giảm chi phí tuân thủ cho người nộp thuế.

Các hộ kinh doanh cần chú ý thực hiện Nghị quyết 68-NQ/TW, việc chấm dứt hình thức thuế khoán là bước đi tất yếu nhằm xây dựng môi trường kinh doanh công bằng, minh bạch và hiện đại.

Tuy còn nhiều băn khoăn, lo lắng từ phía hộ kinh doanh, nhưng với lộ trình hợp lý và chính sách hỗ trợ kịp thời, chủ trương này sẽ mang lại lợi ích lâu dài cho cả người dân và Nhà nước, đồng thời góp phần chống thất thu thuế, thúc đẩy kinh tế tư nhân phát triển bền vững, xứng đáng là một động lực quan trọng nhất của nền kinh tế quốc gia.

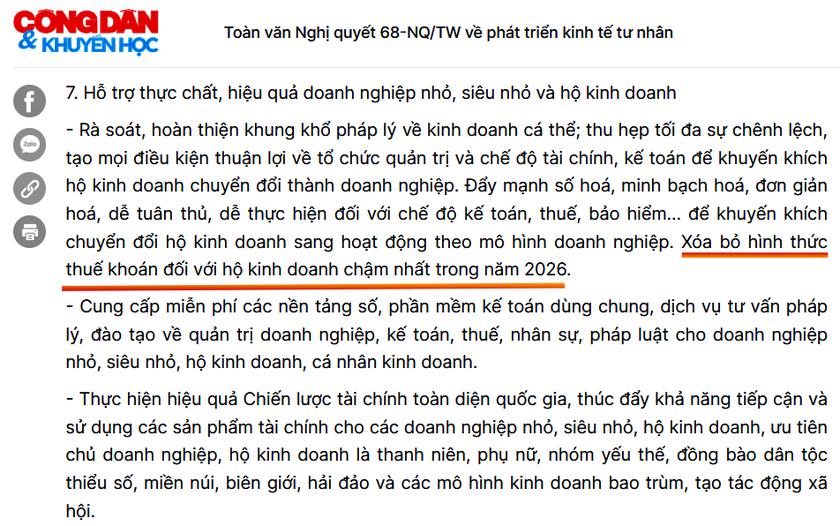

Hỗ trợ thực chất, hiệu quả doanh nghiệp nhỏ, siêu nhỏ và hộ kinh doanh theo Nghị quyết 68-NQ/TW

- Rà soát, hoàn thiện khung khổ pháp lý về kinh doanh cá thể; thu hẹp tối đa sự chênh lệch, tạo mọi điều kiện thuận lợi về tổ chức quản trị và chế độ tài chính, kế toán để khuyến khích hộ kinh doanh chuyển đổi thành doanh nghiệp. Đẩy mạnh số hóa, minh bạch hóa, đơn giản hóa, dễ tuân thủ, dễ thực hiện đối với chế độ kế toán, thuế, bảo hiểm... để khuyến khích chuyển đổi hộ kinh doanh sang hoạt động theo mô hình doanh nghiệp. Xóa bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất trong năm 2026.

- Cung cấp miễn phí các nền tảng số, phần mềm kế toán dùng chung, dịch vụ tư vấn pháp lý, đào tạo về quản trị doanh nghiệp, kế toán, thuế, nhân sự, pháp luật cho doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh, cá nhân kinh doanh.

- Thực hiện hiệu quả Chiến lược tài chính toàn diện quốc gia, thúc đẩy khả năng tiếp cận và sử dụng các sản phẩm tài chính cho các doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh, ưu tiên chủ doanh nghiệp, hộ kinh doanh là thanh niên, phụ nữ, nhóm yếu thế, đồng bào dân tộc thiểu số, miền núi, biên giới, hải đảo và các mô hình kinh doanh bao trùm, tạo tác động xã hội.

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google