Cổ phiếu FPT: khẳng định vị thế "thâm niên" tăng trưởng ổn định

Lợi nhuận ròng 6 tháng 2023 của FPT tăng 20,6% so với cùng kỳ. Trong đó, doanh thu ký mới của mảng dịch vụ công nghệ thông tin nước ngoài đạt 15.017 tỷ đồng... là những thông tin đảm bảo vị thế tăng trưởng rất ổn định của cổ phiếu FPT trên thị trường chứng khoán.

FPT duy trì đà tăng trưởng vững chắc theo kết quả kinh doanh 6 tháng 2023

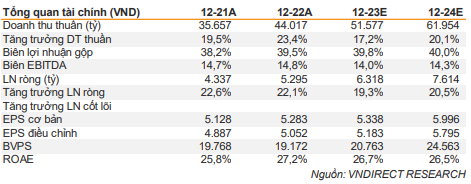

Theo báo cáo mới nhất của Công ty Chứng khoán VNDIRECT, kết quả kinh doanh 6 tháng 2023 của FPT đều có mức tăng trưởng khả quan.

Cụ thể, lợi nhuận ròng của FPT tăng 20,6% so với cùng kỳ. Doanh thu ký mới của mảng dịch vụ công nghệ thông tin nước ngoài đạt 15.017 tỷ đồng (tăng 28,6% so với cùng kỳ). Bởi những lý do đó, chuyên gia định giá duy trì khuyến nghị khả quan dành cho cổ phiếu FPT với giá mục tiêu cao hơn ở mức 105.500đồng/cổ phiếu.

Doanh thu thuần của FPT tăng 21,9% so với cùng kỳ lên 24.166 tỷ đồng trong 6 tháng 2023, nhờ đóng góp cao hơn từ mảng công nghệ.

Theo đó, mảng công nghệ trong 6 tháng 2023 tăng 25,1% so với cùng kỳ, đạt 14.202 tỷ đồng nhờ tăng trưởng doanh thu mạnh mẽ từ thị trường Nhật Bản (+39,1% so với cùng kỳ) và châu Á – Thái Bình Dương (+42,5% so với cùng kỳ).

Doanh thu của hai mảng còn lại là viễn thông và giáo dục và các mảng khác trong 6 tháng 2023 cũng ghi nhận kết quả tích cực với mức tăng trưởng lần lượt là 8,6% và 63,5% so với cùng kỳ. Do đó, lợi nhuận ròng tăng 20,5% so với cùng kỳ lên 3.003 tỷ đồng.

Động lực tăng trưởng tiếp theo: FPT tiếp tục dẫn đầu mảng công nghệ

Trong nửa cuối năm 2023, với những thông tin vĩ mô về sự ổn định của nền kinh tế đang mang lại cho FPT tiềm năng tăng trưởng lớn về doanh thu trong các quý tới.

Các chuyên gia đều kỳ vọng FPT sẽ tiếp tục tăng trưởng doanh thu mảng công nghệ trong năm 2023 và các tháng tiếp theo của 2024.

Cụ thể, Theo VNDIRECT, dự báo doanh thu mảng công nghệ của FPT ước đạt 29.699 tỷ đồng - 37.037 tỷ đồng (tăng khoảng 16,4%/24,8% so với cùng kỳ).

Bên cạnh đó, biên lợi nhuận gộp của FPT sẽ tiếp tục cải thiện nhờ đẩy mạnh mảng chuyển đổi số với biên lợi nhuận cao trong mảng công nghệ.

Cụ thể, trong năm 2023, VNDIRECT dự phóng doanh thu mảng chuyển đổi số của FPT sẽ đạt 9.824 tỷ đồng (+42% so với cùng kỳ), đóng góp 33,0% doanh thu mảng công nghệ và 18,9% tổng doanh thu của FPT. Từ đó, kỳ vọng biên lợi nhuận gộp của FPT sẽ tăng 0,3 điểm % lên 39,8% trong năm 2023.

Các chuyên gia tiếp tục duy trì khuyến nghị khả quan dành cho cổ phiếu FPT với giá mục tiêu cao hơn là 105.500 đồng/cổ phiếu.

Kết phiên giao dịch ngày 19/7, cổ phiếu FPT ở mức 78.500 đồng/cổ phiếu, trước đó cổ phiếu này đã có một phiên tăng điểm đỉnh thời đại tại mức giá 78.300 đồng/cổ phiếu ngày 14/7 với khối lượng giao dịch đột biến.

Trên thị trường, FPT luôn khẳng định vị thế là một trong những công ty hàng đầu và lâu đời nhất thế giới trong dịch vụ tài chính, lĩnh vực ngân hàng đầu tư và quản lý tài sản.

Công ty Tài chính quốc tế J.P.Morgan dự báo tăng trưởng lợi nhuận kép hàng năm của FPT trong giai đoạn 2022 – 2025 sẽ đạt trên 20%. Theo J.P.Morgan, lợi thế cạnh tranh về chi phí, năng lực công nghệ, đặc biệt trong lĩnh vực dịch vụ chuyển đổi số, mở rộng tập khách hàng mới và hợp đồng quy mô lớn, cùng chiến lược toàn cầu hóa sẽ giúp FPT tăng trưởng tốt.

J.P.Morgan cũng dự phóng giá mục tiêu của cổ phiếu FPT là 110.000 đồng/cổ phiếu. EPS tăng trưởng kép trung bình hàng năm trong giai đoạn 2022 – 2025 đạt 27,4%, cao hơn so với mức tăng trưởng trung bình của các công ty công nghệ thông tin trên toàn cầu (9,3%).

Mới đây, FPT cũng là một trong số ít doanh nghiệp có “thâm niên” được công nhận Doanh nghiệp đạt Chuẩn Công bố thông tin (CBTT). Trong 13 năm qua (2011 – 2023), FPT 7 lần được công nhận đạt Chuẩn CBTT.

Bình luận

Thông báo

Bạn đã gửi thành công.

Đăng nhập để tham gia bình luận

Đăng nhập với

Facebook Google