Thị trường địa ốc Việt Nam bước vào năm 2023 đang ở giai đoạn khó khăn, cả về nguồn vốn và mặt bằng giá đã tăng quá cao. Việc cấp phép, phê duyệt dự án mới đều giảm; các hoạt động tái cấu trúc, sàng lọc, mua bán, sáp nhập diễn ra mạnh.

Do "tắc" nguồn vốn tín dụng, "tắc" nguồn vốn trái phiếu, "tắc" cả nguồn vốn huy động từ khách hàng…, nhiều doanh nghiệp bất động sản phải tạm dừng triển khai dự án, thanh toán chiết khấu cho các sàn giao dịch bằng sản phẩm bán, hoặc bán sản phẩm với tỷ lệ chiết khấu sâu hơn, lên đến 30-40% giá hợp đồng nếu thanh toán ngay. Năm 2022, có tới gần 1.100 doanh nghiệp bất động sản giải thể, nhiều hơn đáng kể so với thời gian bùng phát dịch Covid-19 trong hai năm 2020-2021 (số doanh nghiệp bất động sản giải thể năm 2020, 2021 lần lượt chỉ là 978 và 861).

Thời điểm này đã xuất hiện các dấu hiệu về việc chạm "đáy" của thị trường bất động sản. Đầu tư ngắn hạn (đầu cơ "lướt sóng" của các nhà đầu tư nhỏ, lẻ) hầu như không còn vì không có thanh khoản. Giá một số phân khúc ở một số khu vực có thể chững lại, nhưng nhà đầu tư nhỏ không chịu được áp lực lãi suất cao sẽ buộc phải bán tài sản để thu hồi vốn.

Thị trường địa ốc rơi vào trầm lắng, nhưng chưa phải là khủng hoảng "bong bóng bất động sản" như cách đây 10 năm. Do đó sẽ không có chuyện "giải cứu thị trường bất động sản".

Bộ Xây dựng chỉ ra 5 nguyên nhân chính của tình trạng trầm lắng. Thứ nhất, do thể chế, một số quy định pháp luật trong các lĩnh vực xây dựng, quy hoạch, phát triển đô thị, nhà ở, kinh doanh bất động sản, đất đai, đầu tư… còn chồng chéo, gây cản trở trong triển khai thực hiện dự án bất động sản. Trong đó, khó khăn nhất liên quan tính tiền sử dụng đất, chuyển đổi mục đích sử dụng đất, giải phóng mặt bằng… Thứ hai, vướng mắc về trình tự thủ tục đầu tư, xây dựng dự án nhà ở, dự án khu đô thị phức tạp, kéo dài, chậm thực hiện ở các địa phương. Thứ ba, khó khăn về nguồn lực tài chính của doanh nghiệp do khó tiếp cận tín dụng ngân hàng, "tắc" trong phát hành trái phiếu và áp lực đáo hạn trái phiếu; "tắc" trong huy động vốn của khách hàng đối với sản phẩm hình thành trong tương lai… dẫn đến doanh nghiệp phải giãn tiến độ hoặc dừng triển khai thực hiện dự án. Thứ tư, lãi suất cho vay, tỷ giá ngoại tệ, giá vật liệu xây dựng tăng, dẫn đến chi phí của doanh nghiệp tăng cao. Thứ năm, một số tập đoàn, doanh nghiệp bất động sản đang thu hẹp quy mô đầu tư, tinh giản tối đa bộ máy, giảm lực lượng lao động (dừng, đình hoãn đầu tư, thi công một số dự án; dừng triển khai các dự án mới; dừng phát hành cổ phiếu tăng vốn; dừng IPO; cá biệt có tập đoàn giảm đến một nửa nhân lực).

Thị trường bất động sản khó khăn khiến nhiều ngành nghề (nhà thầu thi công, vật liệu xây dựng, thiết kế, phòng cháy….) cũng gặp khó, phải cắt giảm một lượng lớn lao động, ảnh hưởng đến an sinh xã hội và trật tự an toàn xã hội. Khách hàng mua bất động sản khó tiếp cận vốn vay của các tổ chức tín dụng, gián tiếp ảnh hưởng đến thanh khoản các sản phẩm…Riêng thị trường trái phiếu doanh nghiệp bị ảnh hưởng bởi niềm tin của nhà đầu tư chủ yếu do sai phạm của một số doanh nghiệp lớn bị xử lý hình sự (nửa cuối năm 2022); một số phương tiện truyền thông, mạng xã hội đưa tin thất thiệt về một số doanh nghiệp phát hành trái phiếu dẫn đến việc nhà đầu tư ồ ạt bán tháo trái phiếu (nhà đầu tư yêu cầu tất toán, mua lại trước hạn trái phiếu hàng loạt). Thị trường tài chính-tiền tệ lại gồm nhiều cấu phần (tiền tệ, tín dụng, cổ phiếu, trái phiếu) có mối quan hệ chặt chẽ với nhau. Thời gian qua, một số ngân hàng định hướng người gửi tiền tiết kiệm chuyển sang mua trái phiếu doanh nghiệp - là một trong các nguyên nhân dẫn đến bất ổn trên thị trường trái phiếu doanh nghiệp, làm niềm tin với thị trường bị suy giảm, tác động tiêu cực đến cả thị trường tiền tệ, tín dụng. Thêm nữa, việc nhiều doanh nghiệp bất động sản ở cùng một thời điểm triển khai quá nhiều dự án khiến không kiểm soát được tài chính (vốn vay cho dự án này đem sang dự án khác khiến mất cân bằng tài chính), nay phải rà soát, cơ cấu lại các sản phẩm, dự án, bán bớt các dự án chưa triển khai để tập trung hoàn thành các dự án dang dở thì mới đủ điều kiện để tiếp tục huy động vốn, tạo dòng vốn thực hiện các dự án tiếp theo.

Giá bất động sản tăng mạnh do trong "giỏ hàng" bất động sản sơ cấp đều là các dự án mới có giá bán cao, còn các dự án có giá thấp đã được bán hết. Sự khan hiếm dự án phân khúc bình dân cũng làm tăng giá địa ốc. Báo cáo của Hiệp hội bất động sản VN chỉ ra tình trạng "lệch pha" về phân khúc thị trường, sản phẩm nghiêng về phân khúc nhà ở cao cấp, dẫn đến giá bất động sản, đặc biệt là nhà ở, đất ở liên tục tăng và cao hơn so với thu nhập của người dân. Các chuyên gia của DKRA dự báo, thời gian tới, giá bất động sản sơ cấp khó có thể chững lại khi chi phí đầu vào liên tục leo thang, nguồn cung mới thì khan hiếm.

Về giá bán thứ cấp (nhà đầu tư nhỏ, lẻ đầu cơ, "lướt sóng") trong thời gian tới, sẽ có sự sụt giảm cục bộ do một số dự án hết chương trình ân hạn nợ gốc, tài trợ lãi suất của chủ đầu tư hoặc ở một số sản phẩm có tính thanh khoản thấp.

Hiện nay, tỷ lệ sử dụng đòn bẩy tài chính của các doanh nghiệp bất động sản rất lớn,có thể gây rủi ro cho cả hệ thống ngân hàng và doanh nghiệp. Việt Nam liên tục nhận được cảnh báo từ World Bank, IMF về mức độ rủi ro an toàn hoạt động ngân hàng. Con số tổng dư nợ tín dụng trên GDP của Việt Nam năm 2021 là 124% - cao nhất trong các nước có thu nhập trung bình thấp. Với tốc độ tăng trưởng tín dụng trên 12%/năm (gấp đôi tốc độ tăng GDP), tỷ lệ này sẽ còn gia tăng. Hiện nay bất động sản vẫn là một trong các lĩnh vực "hút" vốn nhiều nhất của nền kinh tế, chiếm khoảng 20% dư nợ tín dụng toàn ngành. Tiền lệ các năm trước, mỗi năm nền kinh tế có khoảng 700.000 - 800.000 tỷ đồng "đổ" vào thị trường bất động sản, trong đó vốn tín dụng ngân hàng chiếm 50% vốn huy động của doanh nghiệp bất động sản. Nhưng để bảo đảm cân bằng (trung và dài hạn), theo thông lệ quốc tế thì doanh nghiệp kinh doanh bất động sản phải có vốn chủ sở hữu ít nhất 30 - 40%, còn vay nợ tín dụng phải dưới 50% đồng thời có nhà đầu tư chiến lược. Theo thống kê chưa đầy đủ, từ cuối 2018 đến thời điểm này, ngồn vốn của nền kinh tế đổ vào thị trường bất động sản ước khoảng 30 tỷ USD và đang mắc cứng ở đây!

Thực trạng của năm 2022 cho thấy, vốn trên thị trường bất động sản Việt Nam thì tín dụng ngân hàng chiếm tới 70% cơ cấu vốn của doanh nghiệp bất động sản, khiến gia tăng rủi ro cho thị trường địa ốc và cả hệ thống ngân hàng. Bởi vì cơ cấu nguồn vốn của các ngân hàng thương mại Việt Nam hiện nay có tới 80% là vốn ngắn hạn. Trong khi nhu cầu vay vốn của doanh nghiệp bất động sản hầu hết là dài hạn (thậm chí đến 20-30 năm). Bài học cay đắng của các doanh nghiệp bất động sản năm 2022 là sử dụng đòn bẩy tài chính quá lớn, khiến hàng loạt doanh nghiệp sập bẫy thanh khoản khi thị trường trái phiếu doanh nghiệp gặp khủng hoảng và Ngân hàng Nhà nước "phanh" tín dụng.

Một góc thành phố Hồ Chí Minh nhìn từ trên cao. Ảnh:

unsplash

Năm 2023, Bộ Xây dựng đặt mục tiêu thúc đẩy đề án xây dựng 1 triệu căn nhà ở xã hội làm trọng tâm. Bộ Xây dựng đã xây dựng Đề án nhà ở xã hội đến năm 2030, mục tiêu là hoàn thành khoảng 1.416.700 căn hộ nhà ở xã hội (giai đoạn 2021-2025 khoảng 571.200 căn; giai đoạn 2025-2030 khoảng 845.500 căn). Đề án giao các địa phương có giải pháp rút ngắn thủ tục hành chính về lập, phê duyệt dự án, giao đất, cho thuê đất, giải phóng mặt bằng, thủ tục đầu tư xây dựng… để hỗ trợ, khuyến khích, thu hút các doanh nghiệp, nhất là các doanh nghiệp lớn, uy tín tham gia đầu tư xây dựng nhà ở xã hội, nhà ở công nhân, tạo nguồn cung cho thị trường.

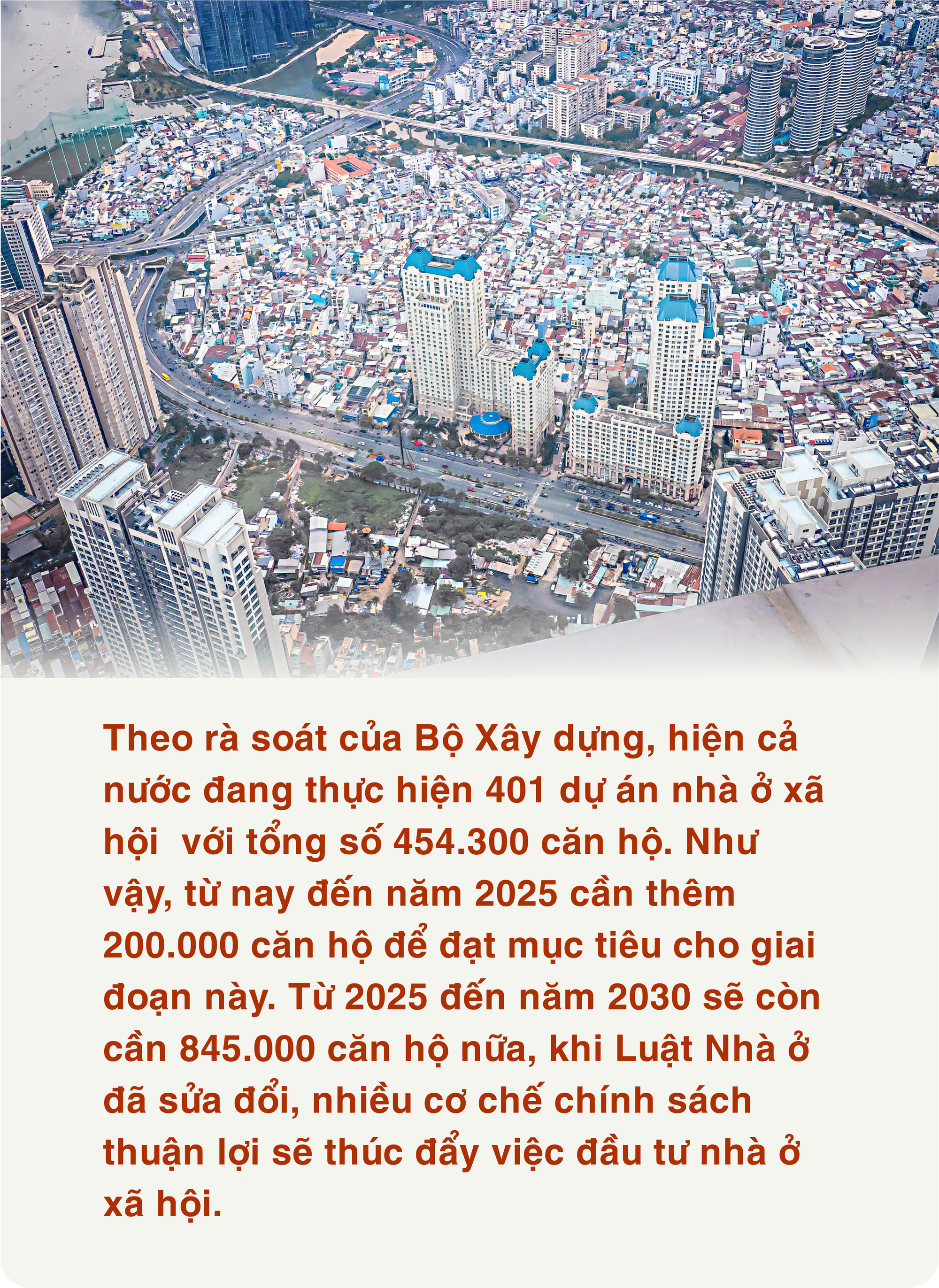

Theo rà soát của Bộ Xây dựng, hiện cả nước đang thực hiện 401 dự án nhà ở xã hội với tổng số 454.300 căn hộ. Như vậy, từ nay đến năm 2025 cần thêm 200.000 căn hộ để đạt mục tiêu cho giai đoạn này. Từ 2025 đến năm 2030 sẽ còn cần 845.000 căn hộ nữa, khi Luật Nhà ở đã sửa đổi, nhiều cơ chế chính sách thuận lợi sẽ thúc đẩy việc đầu tư nhà ở xã hội.

Giá bất động sản tăng-giảm tuân theo quy luật cung cầu, song nếu có 1 triệu căn hộ nhà ở xã hội sẽ tạo ra nguồn cung lớn cho thị trường, giúp giảm giá bất động sản. Các dự án nhà ở xã hội được ưu đãi rất nhiều (như: được miễn tiền sử dụng đất, hỗ trợ lãi suất vay…) để giá thành và giá bán phù hợp với điều kiện tài chính của người lao động có thu nhập trung bình.

Cần phải nói thêm rằng: thị trường bất động sản có nhiều phân khúc; và phân khúc cao cấp được đầu tư song song với phân khúc thấp và trung bình. Năm 2023 và những năm tiếp theo thị trường bất động sản có các điều kiện để phát triển lành mạnh, bền vững vì có sự chỉ đạo quyết liệt, kịp thời của Chính phủ, Thủ tướng Chính phủ với nhiều cơ chế, chính sách được ban hành và tiếp tục được hoàn thiện. Các địa phương cũng đã tích triển khai thực hiện nhiều giải pháp (phê duyệt, điều chỉnh quy hoạch, lựa chọn chủ đầu tư thực hiện dự án…) để tháo gỡ khó khăn cho thị trường và doanh nghiệp.

Theo tính toán của Hiệp hội Bất động sản thành phố Hồ Chí Minh (HoREA), giá bán nhà ở xã hội đã xấp xỉ 40 triệu đồng/m². Chỉ số giá nhà ở của Việt Nam trong 5 năm qua cao gấp hơn 20 lần so với thu nhập trung bình của xã hội, khiến nhiều hộ gia đình khó tạo lập được nhà ở mới. Nếu không bỏ quy định bắt buộc nhà đầu tư phải dành 20% quỹ đất tại các dự án nhà ở thương mại, thì rất nhiều người dân sẽ không có khả năng mua nhà. HoREA đã có văn bản góp ý sửa đổi, bổ sung một số quy định của Dự thảo Luật Nhà ở để thực hiện mục tiêu Đề án phát triển 1 triệu căn nhà ở xã hội giai đoạn 2021-2030 mà Bộ Xây dựng đang gấp rút hoàn thiện để trình Chính phủ. Cũng theo HoREA, nếu xây dựng nhà ở xã hội trong các dự án thương mại thì chi phí tạo lập quỹ đất (dù đã được miễn tiền sử dụng đất) và chi phí đầu tư xây dựng kết cấu hạ tầng của dự án phân bổ cho diện tích đất nhà ở xã hội vẫn rất cao dẫn đến giá thành nhà ở xã hội không thể giảm được.

Tại thành phố Hồ Chí Minh, năm 2022 chỉ duy nhất dự án Khu nhà ở xã hội Bình Trưng Đông (Thành phố Thủ Đức với quy mô 260 căn) được hoàn thành, đưa vào sử dụng. Còn lại 9 dự án nhà ở xã hội đang thi công với quy mô gần 6.491 căn (gồm 4 dự án nhà ở xã hội độc lập quy mô 3.004 căn; 5 dự án sử dụng quỹ đất 20% xây dựng nhà ở xã hội quy mô 3.227 căn). Có 2 dự án nhà cho công nhân thuê đang thi công với quy mô 1.400 căn.

Theo tính toán, giai đoạn 2021-2025, thành phố Hồ Chí Minh có khoảng 519.000 người dân cần nhà ở xã hội; và 5 năm tiếp theo có hơn 524.000 người cần nhà ở xã hội. Chương trình phát triển nhà ở thành phố giai đoạn 2021-2030 dự báo nhu cầu quỹ đất phát triển nhà ở xã hội khoảng 451 héc-ta bao gồm quy mô quỹ đất phát triển nhà ở cho người thu nhập thấp khoảng 417,2 héc-ta, phát triển nhà ở lưu trú cho công nhân khoảng 33,8 héc-ta. Do đó, nhiều đề xuất với Bộ Xây dựng là cần hướng dẫn cách xác định chi phí, thẩm định, phê duyệt chi phí và cách thanh toán cho chủ đầu tư; đồng thời đơn giản hóa các thủ tục đầu tư xây dựng nhà ở xã hội (vì thực tế thủ tục thực hiện dự án nhà ở xã hội phức tạp hơn nhiều so với thủ tục cho dự án nhà ở thương mại). Chủ đầu tư dự án nhà ở thương mại cần thực hiện nghĩa vụ nhà ở xã hội bằng tiền (hoặc có thể bàn giao quỹ nhà tương đương giá trị quỹ đất 20%).

Dự thảo Luật Nhà ở (sửa đổi) dự kiến trình Quốc hội cho ý kiến vào kỳ họp tháng 5/2023 và thông qua tại kỳ họp tháng 10/2023, đã bỏ quy định bắt buộc chủ đầu tư dự án xây dựng nhà ở thương mại phải dành 20% quỹ đất để xây dựng nhà ở xã hội trong dự án. Thay vào đó, quy định việc bố trí quỹ đất phát triển nhà ở xã hội là trách nhiệm của UBND cấp tỉnh. Hiện giá nhà ở xã hội đang ở mức rất cao (trên 15 triệu đồng/m², có nơi 21-25 triệu/ m²) so với thu nhập người lao động.

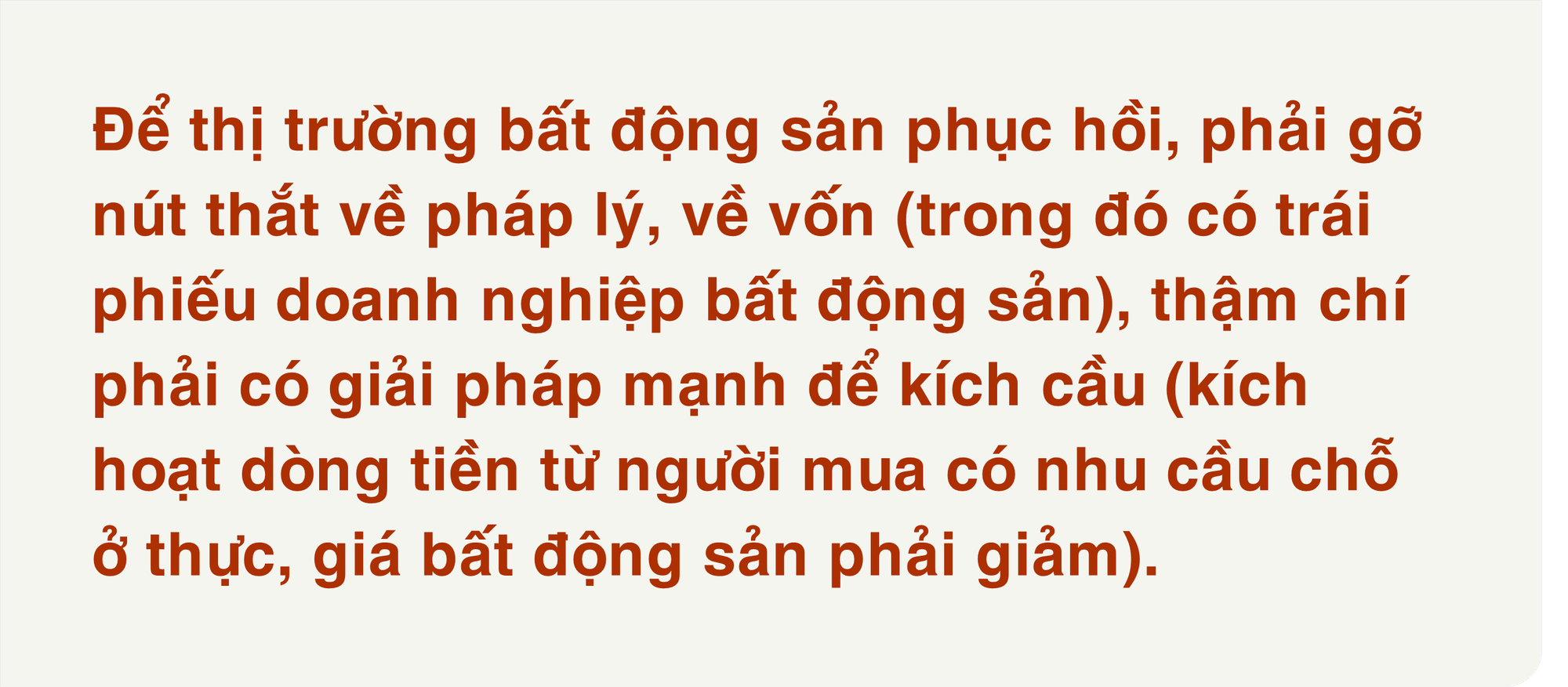

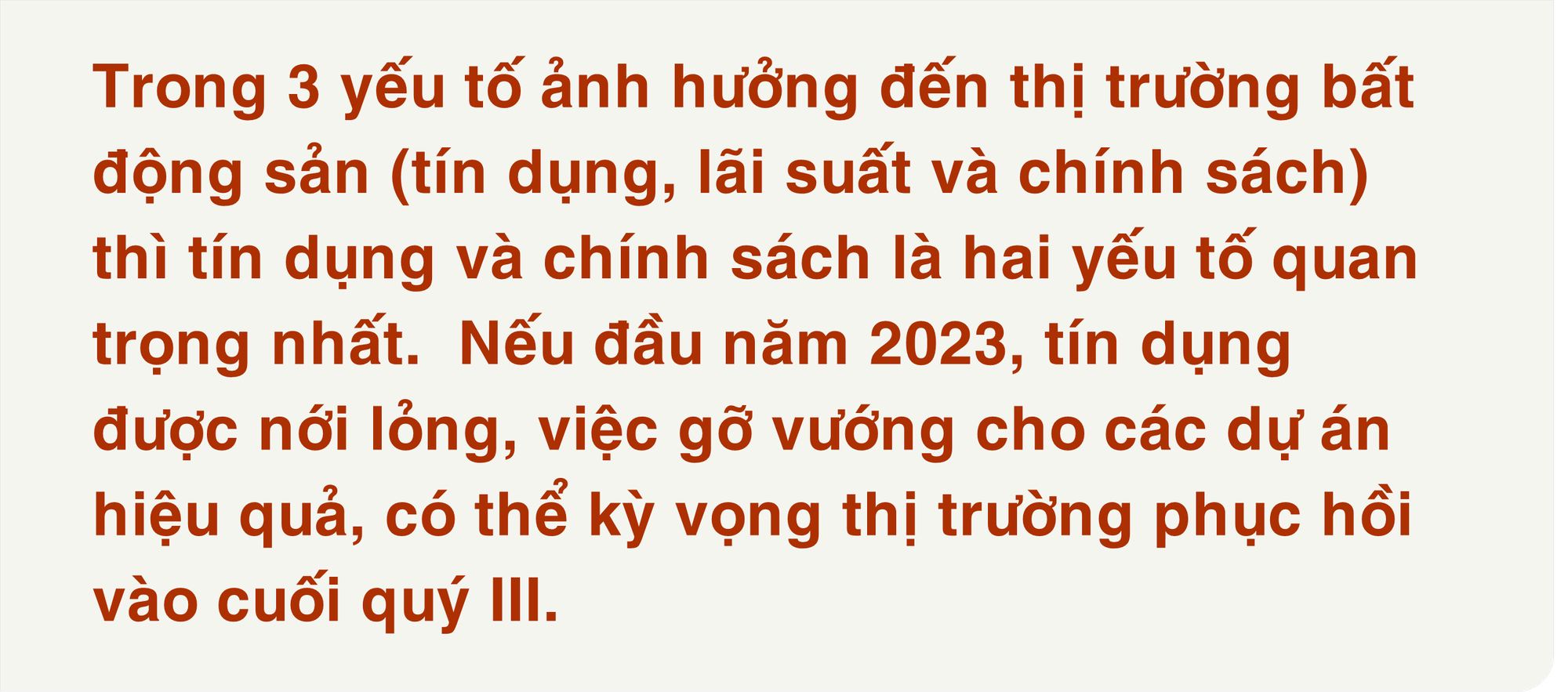

Để thị trường bất động sản phục hồi, phải gỡ nút thắt về pháp lý, về vốn (trong đó có trái phiếu doanh nghiệp bất động sản), thậm chí phải có giải pháp mạnh để kích cầu (kích hoạt dòng tiền từ người mua có nhu cầu chỗ ở thực, giá bất động sản phải giảm). Bất động sản là câu chuyện của dòng tiền rất lớn, gắn chặt với thị trường tài chính, hệ thống ngân hàng. Phải tháo gỡ khó khăn để dòng vốn tín dụng tiếp tục chảy vào các dự án bảo đảm một số điều kiện nhất định. Sau nữa phải cho các doanh nghiệp tiếp tục phát hành trái phiếu (có thể đảo nợ, có thể triển khai tiếp dự án). Và điều chỉnh chính sách để phát triển quan hệ cung-cầu thật. Trong 3 yếu tố ảnh hưởng đến thị trường bất động sản (tín dụng, lãi suất và chính sách) thì tín dụng và chính sách là hai yếu tố quan trọng nhất. Nếu đầu năm 2023, tín dụng được nới lỏng, việc gỡ vướng cho các dự án hiệu quả, có thể kỳ vọng thị trường phục hồi vào cuối quý III.

Song, việc tháo gỡ khó khăn cho thị trường bất động sản phải đúng pháp luật, có trọng tâm, trọng điểm, ưu tiên những dự án đầy đủ tính pháp lý, thanh khoản tốt, sản phẩm có giá cả hợp lý với thị trường. Nhưng chính sách luôn có độ trễ, vì thế có dự báo thời điểm thị trường dịa ốc "ấm" trở lại sẽ kéo lùi sang đầu năm 2024.

Hiệp hội Ngân hàng Việt Nam cho rằng, thời gian tới, sẽ có những giải pháp mạnh hơn, đồng bộ, thông suốt để tháo gỡ khó khăn, vướng mắc cho thị trường bất động sản. Tất nhiên, tháo gỡ phải đúng pháp luật, có trọng tâm, trọng điểm, ưu tiên những dự án đầy đủ pháp lý, thanh khoản tốt, sản phẩm có giá cả hợp lý chứ không thể đơn phương đòi hỏi ngân hàng.

"Tiên trách kỷ, hậu trách nhân", doanh nghiệp bất động sản phải tự nhìn lại mình, tìm ra điểm hòa vốn và chấp nhận giảm giá bán để cung-cầu gặp nhau. Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng kiểm soát chặt chẽ rủi ro tín dụng đối với hoạt động đầu tư trái phiếu doanh nghiệp và các lĩnh vực tiềm ẩn rủi ro như đầu tư, kinh doanh chứng khoán, bất động sản, trong đó kiểm soát mức độ tập trung tín dụng vào một số khách hàng, nhóm khách hàng lớn, các dự án có quy mô lớn, phân khúc cao cấp... Cơ quan thanh tra giám sát ngân hàng vẫn sẽ kiểm soát chặt tín dụng đối với lĩnh vực tiềm ẩn rủi ro, đặc biệt là hoạt động đầu tư trái phiếu doanh nghiệp, đầu tư và kinh doanh chứng khoán, bất động sản. Thời gian tới, Ngân hàng Nhà nước sẽ tổ chức tọa đàm riêng về tín dụng bất động sản để trao đổi chia sẻ giữa các ngân hàng thương mại, hiệp hội và doanh nghiệp...

Điều chắc chắn là sẽ không có "phép màu" nào cho tín dụng bất động sản trong năm 2023 này. Việc kiểm soát rủi ro tín dụng bất động sản được Ngân hàng Nhà nước sử dụng thông qua hệ số rủi ro. Chẳng hạn, áp dụng hệ số rủi ro là 200% đối với các khoản cho vay để kinh doanh bất động sản; hệ số 150% đối với các khoản cho vay mua nhà có giá trị trên 4 tỷ đồng. Trong khi, đối với các khoản cho vay mua nhà ở có giá trị dưới 1,5 tỷ đồng và nhà ở xã hội thì áp dụng hệ số rủi ro dưới 50%. Việc áp dụng hệ số này giúp Ngân hàng Nhà nước ưu tiên cấp tín dụng cho vay mua nhà ở phân khúc giá thấp; Bộ Xây dựng cũng quản lý các phân khúc nhà ở tốt hơn.