Thủ tục nhận bảo hiểm xe máy cần đơn giản hóa

Theo quy định của pháp luật Việt Nam hiện hành, chủ xe gắn máy cần bắt buộc mang theo bảo hiểm xe máy khi điều khiển phương tiện tham gia giao thông. Bởi bảo hiểm xe máy mang đến sự bảo vệ trong các trường hợp có tổn thất xảy ra. Tuy nhiên, thực tế người dân không dễ nhận tiền bồi thường khi xảy ra tai nạn giao thông.

Theo cử tri Thành phố Hồ Chí Minh: "Nếu không mua thì bị cảnh sát giao thông xử phạt, còn khi mua bảo hiểm mà có rủi ro xảy ra thì người có quyền lợi không được bồi thường thỏa đáng, đơn vị (công ty) bán bảo hiểm xe mô tô, xe gắn máy lợi dụng vụ việc để trục lợi".

Vậy bảo hiểm trách nhiệm dân sự của chủ xe cơ giới là gì? Việc mua bảo hiểm trách nhiệm dân sự của chủ xe máy có nên chuyển sang hình thức mua tự nguyện thay vì bắt buộc như hiện nay hay không?

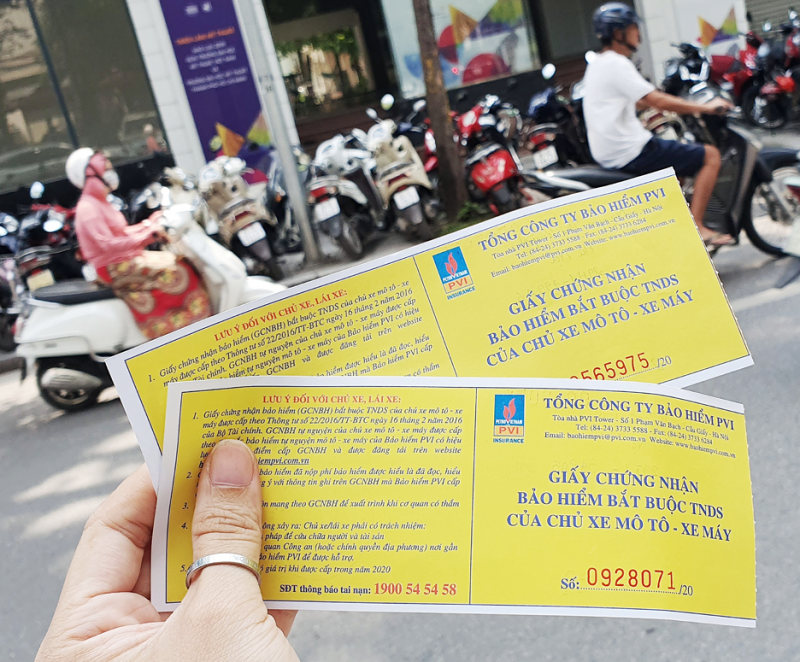

Chủ xe gắn máy không mang theo bảo hiểm xe máy còn hiệu lực khi điều khiển phương tiện tham gia giao thông sẽ bị phạt tiền từ 100.000 đồng đến 200.000 đồng. Ảnh: IT/images

Những điều cần biết về bảo hiểm xe máy

Khoản 1 điều 10 Nghị định số thì 67/2023/NĐ-CP quy định như sau: "Khi mua bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, chủ xe cơ giới được doanh nghiệp bảo hiểm cấp Giấy chứng nhận bảo hiểm. Mỗi xe cơ giới được cấp 1 Giấy chứng nhận bảo hiểm. Chủ xe cơ giới bị mất Giấy chứng nhận bảo hiểm phải có văn bản đề nghị doanh nghiệp bảo hiểm cấp lại Giấy chứng nhận bảo hiểm".

Như vậy, bảo hiểm xe máy là tên thường dùng để chỉ Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới và được thể hiện thông qua Giấy chứng nhận bảo hiểm. Đây là loại giấy tờ mà người điều khiển xe máy tham gia giao thông bắt buộc phải có.

Bảo hiểm xe máy có tác dụng gì?

Theo Điều 7 Nghị định số 67/2023/NĐ-CP, việc mua bảo hiểm xe máy bắt buộc có tác dụng bồi thường đối với những thiệt hại ngoài hợp đồng về sức khỏe, tính mạng và tài sản đối với người thứ ba do xe cơ giới tham gia giao thông, hoạt động gây ra.

Một số trường hợp doanh nghiệp bảo hiểm không có trách nhiệm bồi thường bảo hiểm như: Hành động cố ý gây thiệt hại của chủ xe cơ giới, người lái xe hoặc người bị thiệt hại; Người lái xe không đủ điều kiện về độ tuổi theo quy định của Luật Giao thông đường bộ; Người lái xe không có Giấy phép lái xe... (khoản 2, điều 7 Nghị định số 67/2023/NĐ-CP).

Thông tư số 04/2021/TT-BTC của Bộ Tài chính quy định về mức trách nhiệm bảo hiểm như sau:

- Mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là 150 triệu đồng cho một người trong một vụ tai nạn.

- Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe mô tô hai bánh; xe mô tô ba bánh; xe gắn máy (kể cả xe máy điện) và các loại xe có kết cấu tương tự theo quy định của Luật Giao thông đường bộ gây ra là 50 triệu đồng trong một vụ tai nạn.

Bảo hiểm xe máy có những loại nào?

Theo quy định của pháp luật hiện hành, có 2 loại bảo hiểm xe máy:

Bảo hiểm bắt buộc xe máy (Bảo hiểm trách nhiệm dân sự của chủ xe mô tô, xe máy): Là loại bảo hiểm bắt buộc chủ xe máy, xe mô tô phải có khi tham gia giao thông. Đây là sản phẩm bảo hiểm nhằm mục đích bảo vệ lợi ích công cộng, môi trường và an toàn xã hội.

Theo điều 8 Luật Kinh doanh bảo hiểm năm 2022, bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới là một trong các loại bảo hiểm bắt buộc.

Bảo hiểm xe máy tự nguyện: Đây là loại bảo hiểm không bắt buộc. Người tham gia giao thông có thể lựa chọn mua hoặc không mua loại bảo hiểm này.

Tuy nhiên nếu tham gia bảo hiểm xe máy tự nguyện, chủ xe sẽ được bồi thường thiệt hại về tài sản hoặc thiệt hại về người (bao gồm cả chủ xe và người đi cùng) khi gặp tai nạn, sự cố cháy nổ hoặc trộm cướp.

Đồng thời, tùy vào loại hợp đồng bảo hiểm được thỏa thuận và ký kết giữa người mua và công ty bảo hiểm mà đối tượng áp dụng, phạm vi trách nhiệm và mức bồi thường sẽ có sự khác biệt nhất định.

Không có bảo hiểm xe máy bị phạt bao nhiêu tiền?

Căn cứ điểm a khoản 2, điều 21 Nghị định số 100/2019/NĐ-CP, được sửa bởi Nghị định số 123/2021/NĐ-CP, hành vi điều khiển xe mô tô, xe gắn máy, các loại xe tương tự không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực thì sẽ bị phạt tiền từ tiền từ 100.000 - 200.000 đồng.

Vậy nên, không chỉ cần mua bảo hiểm trách nhiệm dân sự của chủ xe cơ giới, người tham gia giao thông còn phải mang theo khi điều khiển xe trên đường. Điều này tránh được phiền phức nếu cảnh sát giao thông dừng xe kiểm tra, hoặc trong tình huống bất ngờ xảy ra.

Bảo hiểm xe máy: Bắt buộc hay tự nguyện?

Hiện nay, do việc triển khai và thủ tục chi trả bồi thường bảo hiểm trên thực tế còn bất cập, gây nhiều khó khăn cho người dân nên nhiều chuyên gia kiến nghị thay vì bắt buộc, việc mua bảo hiểm trách nhiệm dân sự của chủ xe máy nên được chuyển sang hình thức mua tự nguyện.

Theo ý kiến của cử tri Đồng Nai, trên thực tế nhiều người dân mua bảo hiểm bắt buộc xe máy chỉ nhằm đối phó với cảnh sát giao thông, trong khi tỷ lệ bồi thường lại thấp và thực tế đòi tiền bảo hiểm là hành trình gian nan.

Từ đó, nếu xảy ra va chạm giao thông, người dân thường có xu hướng tự thỏa thuận với nhau. Tuy nhiên, xu hướng này có thể tốt, cũng có thể dẫn đến tình trạng phức tạp hơn là xô xát, tranh cãi nhau. Không thiếu những vụ việc từ xô xát dẫn đến gây hậu quả nghiêm trọng và vi phạm pháp luật hình sự.

Còn theo cử tri Thành phố Hồ Chí Minh, khi người dân mua bảo hiểm đối với xe mô tô, xe gắn máy gặp tai nạn, thì đơn vị bán bảo hiểm xe mô tô, xe gắn máy lại không có trách nhiệm giải quyết quyền lợi cho người dân và trốn tránh trách nhiệm bồi thường cho người dân khi có vụ việc xảy ra.

Đồng thời cho rằng, nếu không mua bảo hiểm xe máy thì bị cảnh sát giao thông xử phạt, còn khi mua bảo hiểm mà có rủi ro xảy ra thì người có quyền lợi không được bồi thường thỏa đáng, đơn vị (công ty) bán bảo hiểm xe mô tô, xe gắn máy lợi dụng vụ việc để trục lợi".

Tuy nhiên, ý kiến khác lại cho rằng, bảo hiểm bắt buộc xe máy là một chính sách cần thiết và mang tính nhân văn. Bởi khi tham gia giao thông bằng phương tiện cơ giới nói chung và xe máy nói riêng, những trường hợp tai nạn bất khả kháng đều có thể xảy ra.

Và cho dù người trong cuộc có muốn hay không thì giải quyết hậu quả này là điều phải làm. Vậy, nếu không có bảo hiểm, không có các đơn vị bảo hiểm làm trung gian để tất cả mọi người cùng chia sẻ gánh nặng về hậu quả tai nạn giao thông thì gánh nặng kinh tế nhiều khi sẽ vượt quá khả năng của chủ phương tiện.

Thế nên, ở hầu hết các quốc gia trên thế giới như Ấn Độ, Trung Quốc, Indonesia... đều áp dụng quy định bảo hiểm xe máy là bắt buộc phải có. Thậm chí để bảo đảm người điều khiển xe máy khi tham gia giao thông thực hiện quy định này một cách nghiêm túc, một số nước như Nhật Bản hay Singapre còn quy định nếu không có bảo hiểm trách nhiệm dân sự đối với bên thứ ba thì có thể áp dụng hình phạt tù trong trường hợp tái phạm, vi phạm nhiều lần.

Thủ tục nhận bảo hiểm xe máy cần đơn giản hóa

Có thể thấy, kiến nghị bỏ quy định bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe mô tô, xe máy (bảo hiểm xe máy) xuất phát từ cách triển khai chi trả bồi thường còn phức tạp và có vấn đề chứ không hẳn do bản chất của loại hình bảo hiểm này.

Theo quy đinh của pháp luật thì mức phí là 55.000 đồng/năm đối với xe máy dưới 50cc, xe máy điện; 60.000 đồng/năm đối với xe máy trên 50 cc và 290.000 đồng/năm đối với các loại xe gắn máy còn lại để nhận bồi thường cho thiệt hại về thân thể và tài sản nếu xảy ra tai nạn là không cao và người dân toàn có thể sẵn sàng chi trả.

Nhưng để người dân không còn "ngại" và cảm thấy lãng phí khi tham gia bảo hiểm xe máy bắt buộc thì thủ tục bồi thường cần đơn giản hơn nữa, đặc biệt là cách thức triển khai bồi thường không được làm khó dễ người dân.

Để thực hiện được điều này, các doanh nghiệp bảo hiểm tại Việt Nam cần học hỏi kinh nghiệm quốc tế, đơn giản hóa nhiều khâu để tạo điều kiện tốt nhất cho người tham gia bảo hiểm.

Đồng thời, các bộ ngành liên quan cần phối với chặt chẽ với nhau để nghiên cứu, hoàn thiện các quy định về bảo hiểm của chủ phương tiện giao thông cơ giới đường bộ sao cho phù hợp với thực tiễn.

Các văn bản quy phạm pháp luật cũng cần quy định rõ ràng hơn về trách nhiệm của doanh nghiệp bảo hiểm đối với khách hàng. Bên cạnh đó, cần có cơ chế giám sát việc thực thi triển khai chi trả bồi thường nhằm đảm bảo quyền và lợi ích hợp pháp của người dân như: giám sát trong nội bộ doanh nghiệp bảo hiểm, giám sát của các cơ quan quản lý nhà nước, của nhân dân.

Link nội dung: https://congdankhuyenhoc.vn/thu-tuc-nhan-bao-hiem-xe-may-can-don-gian-hoa-179230923133727623.htm