Đề nghị tăng phí bảo vệ môi trường 150% đối với khai thác khoáng sản làm vật liệu xây dựng thông thường

Bộ Tài chính đề nghị điều chỉnh tăng 150% mức phí tối thiểu và mức phí tối đa đối với khoáng sản làm vật liệu xây dựng thông thường (trong đó bao gồm cả cát trắng để bảo đảm đồng bộ).

Bộ Tài chính vừa hoàn thiện và gửi xin ý kiến thẩm định của Bộ Tư pháp về dự thảo nghị định của Chính phủ quy định phí bảo vệ môi trường đối với khai thác khoáng sản.

Thực hiện Luật Phí và lệ phí, Chính phủ đã ban hành Nghị định số 164/2016/NĐ-CP ngày 24/12/2016 về phí bảo vệ môi trường đối với khai thác khoáng sản. Qua tổng kết cho thấy chính sách thu phí bảo vệ môi trường đối với khai thác khoáng sản đã góp phần vừa đảm bảo thống nhất trong quản lý, vừa tạo sự linh hoạt trong thực hiện chính sách phí bảo vệ môi trường đối với khai thác khoáng sản.

Về khung mức phí đối với khoáng sản khai thác làm vật liệu xây dựng thông thường, tại Nghị định số 164/2016/NĐ-CP quy định mức thu phí đối với khoáng sản là vật liệu xây dựng thông thường, mức phí từ 1.000 đến 7.000 đồng/m3.

Trong những năm vừa qua, Chính phủ và Thủ tướng Chính phủ đã ban hành nhiều văn bản nhằm tăng cường quản lý khai thác khoáng sản. Trong đó, để khuyến khích sử dụng vật liệu khác thay thế cát, sỏi lòng sông, tại Chỉ thị số 38/CT-TTg, Thủ tướng Chính phủ đã chỉ đạo Bộ Tài chính rà soát tổng thể chính sách tài chính về khoáng sản (bao gồm chính sách phí) đề xuất điều chỉnh chính sách tài chính phù hợp với thực tế, thúc đẩy phát triển, khuyến khích sử dụng vật liệu khác thay thế cát, sỏi lòng sông.

Đề nghị tăng phí để hạn chế khai thác manh mún, nhỏ lẻ, kém hiệu quả

Theo Thời báo Tài chính, để hạn chế khai thác manh mún, nhỏ lẻ, kém hiệu quả, khuyến khích sử dụng vật liệu khác thay khoáng sản làm vật liệu xây dựng thông thường, tại dự thảo nghị định này, Bộ Tài chính đề nghị điều chỉnh tăng 150% mức phí tối thiểu và mức phí tối đa đối với khoáng sản làm vật liệu xây dựng thông thường (trong đó bao gồm cả cát trắng để bảo đảm đồng bộ). Mức phí đề xuất từ 1.500 đến 10.500 đồng/m3.

Riêng đối với nhóm khoáng sản “đá nung vôi, làm xi măng và làm khoáng chất công nghiệp theo quy định của pháp luật khoáng sản (Serpentin, barit, bentonit)”: Theo quy định tại khoản 1 Điều 64 Luật Khoáng sản thì chỉ “đá nung vôi” thuộc khoáng sản làm vật liệu xây dựng thông thường. Các khoáng sản còn lại không thuộc khoáng sản làm vật liệu xây dựng thông thường.

Vì vậy, để hài hòa lợi ích giữa nhà nước và doanh nghiệp, Bộ Tài chính trình Chính phủ điều chỉnh tăng 150% mức phí tối đa, giữ mức phí tối thiểu như quy định tại Nghị định số 164/2016/NĐ-CP đối với nhóm khoáng sản “đá nung vôi, làm xi măng và làm khoáng chất công nghiệp theo quy định của pháp luật khoáng sản (Serpentin, barit, bentonit)”.

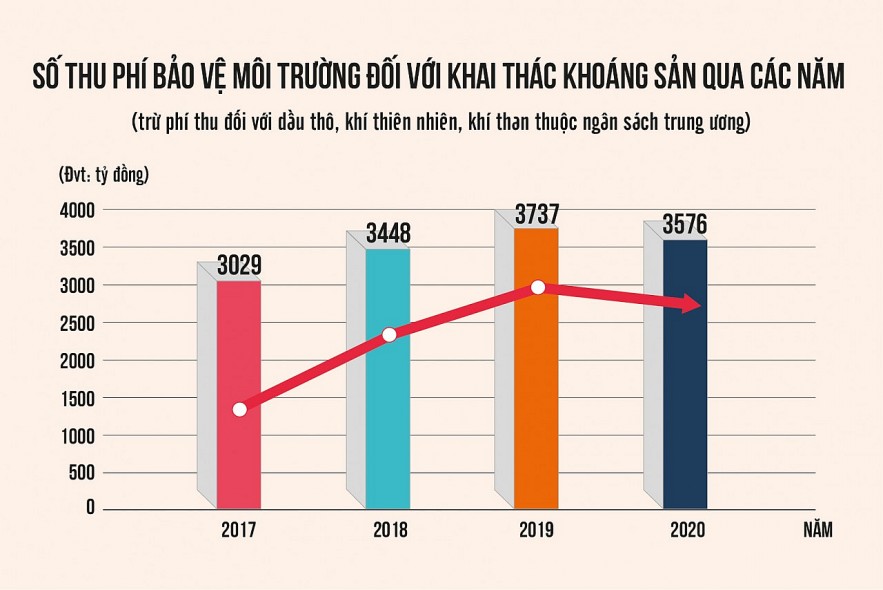

Được biết, phí bảo vệ môi trường đối với khai thác khoáng sản (trừ phí thu đối với dầu thô, khí thiên nhiên, khí than thuộc ngân sách trung ương) là khoản thu thuộc ngân sách địa phương. Số thu phí bảo vệ môi trường đối với khai thác khoáng sản qua các năm như sau:

Địa phương thu về hỗ trợ công tác bảo vệ môi trường

Theo Bộ Tài chính, việc tăng mức thu phí đối với khai thác cát, sỏi đá làm vật liệu xây dựng thông thường; đá làm xi măng, đá nung vôi và đá làm khoáng chất công nghiệp sẽ hạn chế khai thác đối với loại khoáng sản này và khuyến khích sử dụng vật liệu thay thế, thân thiện với môi trường, phù hợp với chiến lược phát triển tăng trưởng xanh tại Việt Nam.

Ngoài ra, dự thảo nghị định quy định thực hiện kê khai và nộp phí theo số lượng thực tế khoáng sản nguyên khai khai thác trong kỳ là đảm bảo công bằng giữa các doanh nghiệp khai thác, tránh gian lận và giảm sự khác biệt trong công tác thu phí giữa các địa phương có cùng đối tượng khoáng sản được khai thác.

Tại dự thảo nghị định này, Bộ Tài chính đề nghị điều chỉnh tăng 150% mức phí tối thiểu và mức phí tối đa đối với khoáng sản làm vật liệu xây dựng thông thường (trong đó bao gồm cả cát trắng để bảo đảm đồng bộ). Mức phí đề xuất từ 1.500 đến 10.500 đồng/m3.

Công khai số thu phí của doanh nghiệp

Đối với quy định công khai hoạt động khai thác, công khai số thu phí của doanh nghiệp trong dự thảo nghị định đảm bảo tính minh bạch để mọi người dân có quyền thông tin, giám sát hoạt động khai thác của doanh nghiệp có đúng với sự cho phép và quản lý của nhà nước hay không.

Từ đó, người dân có thể phát hiện, phản ánh đến các cơ quan nhà nước có thẩm quyền về những sai phạm, tiêu cực; xử lý kịp thời những phát sinh liên quan đến đời sống của người dân nơi có hoạt động khai thác khoáng sản diễn ra.

Về tác động đối với thu ngân sách nhà nước, theo Bộ Tài chính, đối với nhóm khoáng sản thu được từ việc thực hiện các dự án, công trình xây dựng, giao thông (không áp dụng mức khoáng sản tận thu 60%)... Ngân sách nhà nước dự kiến sẽ tăng thu 40% từ đối tượng này khi nghị định được ban hành và có hiệu lực thực hiện.

Đối với khung mức phí áp dụng đối với đất, đá, cát sỏi, khoáng sản làm vật liệu xây dựng thông thường; đá nung vôi, đá sản xuất xi măng và đá làm khoáng chất công nghiệp sau khi được dự thảo điều chỉnh sẽ tăng 150% số thu từ khoáng sản này. Theo đó, số thu của các địa phương với khoáng sản này sẽ tăng tương ứng với dự kiến điều chỉnh của dự thảo nghị định.

Phân định rõ nguồn thu của Trung ương và địa phương

Về kê khai, nộp, quản lý và sử dụng phí, tại Điều 6 và Điều 8 Nghị định số 164/2016/NĐ-CP đã quy định chi tiết các nội dung về kê khai, nộp phí, trách nhiệm của tổ chức, cá nhân trong việc kê khai phí; thời điểm, địa điểm khai, quyết toán phí; đồng tiền nộp phí và các nội dung khác liên quan đến kê khai, nộp phí; quản lý và sử dụng phí. Phí bảo vệ môi trường đối với khai thác khoáng sản, không kể dầu thô và khí thiên nhiên, khí than là khoản thu ngân sách địa phương hưởng 100%, để hỗ trợ cho các nội dung cụ thể như: Phòng ngừa và hạn chế các tác động xấu đối với môi trường tại địa phương nơi có hoạt động khai thác khoáng sản; khắc phục suy thoái, ô nhiễm môi trường do hoạt động khai thác khoáng sản gây ra…

Phí bảo vệ môi trường đối với dầu thô và khí thiên nhiên, khí than là khoản thu ngân sách Trung ương hưởng 100% để hỗ trợ cho công tác bảo vệ và đầu tư cho môi trường theo quy định của Luật bảo vệ môi trường và Luật Ngân sách nhà nước.

Luật Ngân sách nhà nước đã quy định rõ về quản lý tiền phí nộp ngân sách nhà nước. Theo đó, các khoản thu từ phí, lệ phí được tổng hợp đầy đủ vào cân đối ngân sách nhà nước, theo nguyên tắc không gắn với nhiệm vụ chi cụ thể. Trường hợp có khoản thu cần gắn với nhiệm vụ chi cụ thể theo quy định của pháp luật thì được bố trí tương ứng từ các khoản thu này trong dự toán chi ngân sách để thực hiện.

Nguồn thu từ thăm dò, khai thác dầu, khí thuộc ngân sách trung ương hưởng 100%. Nguồn thu phí thu từ các hoạt động dịch vụ do các cơ quan nhà nước địa phương thực hiện thuộc ngân sách địa phương hưởng 100%.

Nhiệm vụ chi ngân sách Trung ương và ngân sách địa phương gồm: Chi thường xuyên của các bộ, cơ quan khác ở trung ương; các cơ quan, đơn vị ở địa phương được phân cấp. Trong đó, có nội dung chi sự nghiệp bảo vệ môi trường.

Để bảo đảm nội dung về kê khai, nộp, quản lý và sử dụng phí bảo vệ môi trường đối với khai thác khoáng sản thống nhất với pháp luật quản lý thuế, phù hợp với Luật Ngân sách nhà nước, tránh trùng lặp về nội dung, Bộ Tài chính đề nghị quy định tại dự thảo nghị định như sau: Kê khai, nộp phí bảo vệ môi trường đối với khai thác khoáng sản thực hiện theo quy định của pháp luật quản lý thuế. Phí bảo vệ môi trường đối với khai thác khoáng sản, không kể dầu thô, khí thiên nhiên, khí than là khoản thu ngân sách địa phương hưởng 100%, được quản lý và sử dụng theo quy định của Luật Ngân sách nhà nước. Phí bảo vệ môi trường đối với dầu thô, khí thiên nhiên, khí than là khoản thu ngân sách trung ương hưởng 100%, được quản lý và sử dụng theo quy định của Luật Ngân sách nhà nước.