Bộ Tài chính đề xuất sửa đổi biểu thuế thu nhập cá nhân

Dự thảo Luật Thuế thu nhập cá nhân (sửa đổi) của Bộ Tài chính bổ sung các khoản giảm trừ mới, thay đổi biểu thuế, bỏ hình thức thuế khoán...

Bộ Tài chính đề xuất sửa đổi biểu thuế thu nhập cá nhân. Ảnh minh họa

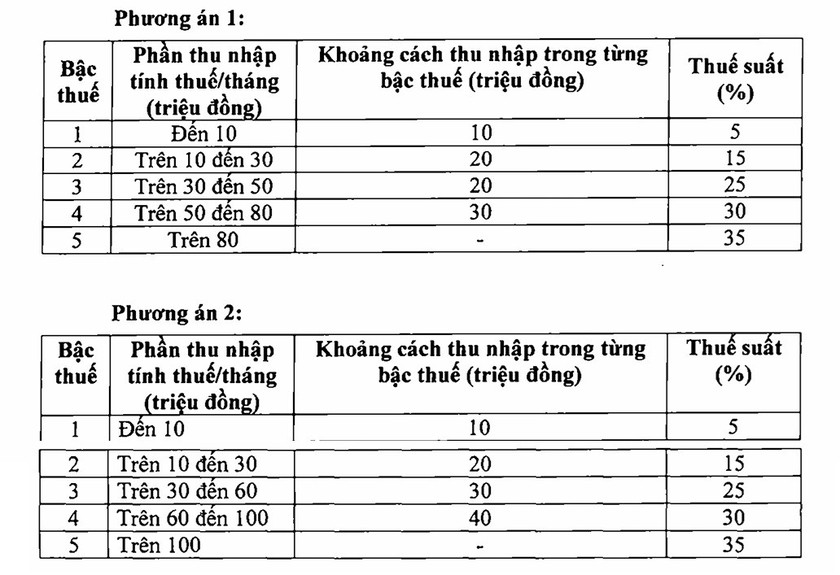

Tại dự thảo tờ trình dự án luật Thuế thu nhập cá nhân (sửa đổi) mới nhất, Bộ Tài chính đề xuất phương án sửa đổi biểu thuế thu nhập cá nhân lũy tiến từ 7 bậc xuống còn 5 bậc, mức thuế suất cao nhất là 35%.

Theo luật Thuế thu nhập cá nhân hiện hành, biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công gồm 7 bậc thuế: 5%, 10%, 15%, 20%, 25%, 30% và 35%.

Hai phương án sửa đổi biểu thuế thu nhập cá nhân:

Bộ Tài chính đề xuất hai phương án sửa đổi biểu thuế thu nhập cá nhân.

Vì sao Bộ Tài chính đề xuất hai phương án tính thuế thu nhập cá nhân?

Phân tích hai phương án trên, Bộ Tài chính cho biết, với phương án 1, cá nhân có thu nhập tính thuế đang ở bậc 1 sẽ không bị ảnh hưởng. Tuy nhiên, với việc điều chỉnh mức giảm trừ gia cảnh thì cá nhân đang có thu nhập ở bậc 1 sẽ được giảm thuế; các cá nhân đang nộp thuế từ bậc 2 trở lên cũng được giảm thuế so với hiện nay.

Đơn cử, cá nhân có thu nhập tính thuế 10 triệu đồng/tháng sẽ được giảm 250.000 đồng/tháng; cá nhân có thu nhập tính thuế 30 triệu đồng/tháng sẽ được giảm 850.000 đồng/tháng; cá nhân có thu nhập tính thuế 40 triệu đồng/tháng sẽ được giảm 750.000 đồng/tháng; cá nhân có thu nhập tính thuế 80 triệu đồng/tháng sẽ được giảm 650.000 đồng/tháng...

Đối với phương án 2, cơ bản mọi cá nhân có thu nhập tính thuế từ 50 triệu đồng/tháng trở xuống sẽ được giảm thuế tương đương phương án 1. Đối với cá nhân có thu nhập tính thuế trên 50 triệu đồng/tháng thì mức độ giảm sẽ nhiều hơn phương án 1.

Theo Bộ Tài chính, qua quá trình lấy ý kiến, đa số đều đề nghị thực hiện theo phương án 2. Cũng có ý kiến đề xuất giãn các mức thu nhập trong từng bậc thuế cao hơn nữa, hạ thuế suất từng bậc, thậm chí giảm trần từ 35% xuống 30% hoặc 25%...

Trong khu vực, mức thuế suất cao nhất thường là 35% như Thái Lan, Indonesia, Philippines; còn Trung Quốc, Hàn Quốc, Nhật Bản, Ấn Độ áp dụng mức trần 45%.

Việc điều chỉnh thuế suất theo hai phương án nêu trên, cùng với việc nâng mức giảm trừ gia cảnh, bổ sung các khoản giảm trừ khác như y tế, giáo dục…, gánh nặng thuế sẽ giảm đáng kể, nhất là với nhóm thu nhập trung bình - thấp sẽ chuyển sang diện không phải nộp thuế thu nhập cá nhân. Đối với cá nhân có thu nhập ở mức cao hơn, mức độ điều tiết thuế cũng giảm hơn so với hiện hành.

Theo tính toán của Bộ Tài chính, điều chỉnh biểu thuế theo phương án 1, mức giảm thu ngân sách là 7.120 tỉ đồng và theo phương án 2, mức giảm thu là 8.740 tỉ đồng. Do vậy, Bộ Tài chính trình Chính phủ thực hiện theo phương án 2.

Theo kế hoạch, Bộ Tài chính sẽ trình Chính phủ để trình Quốc hội dự án Luật Thuế thu nhập cá nhân (sửa đổi) tại kỳ họp thứ 10, Quốc hội khóa XV vào tháng 10/2025. Dự kiến, luật có hiệu lực từ ngày 1/7/2026.

Link nội dung: https://congdankhuyenhoc.vn/bo-tai-chinh-de-xuat-sua-doi-bieu-thue-thu-nhap-ca-nhan-179250905151125836.htm